2013年證券從業資格考試(投資分析)輔導:現金流量分析

更新時間:2013-07-05 13:33:22

來源:|0

瀏覽

瀏覽 收藏

收藏

證券從業資格報名、考試、查分時間 免費短信提醒

摘要 2013年證券從業資格考試(投資分析)輔導:現金流量分析

熱點推薦:成績查詢

現金流量分析不僅要依靠現金流量表,還要結合資產負債表和利潤表。

1.流動性分析

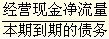

(1)現金到期債務比

現金到期債務比=

本期到期的債務是指本期到期的長期債務和本期應付的應付票據。

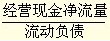

(2)現金流動負債比。

現金流動負債比=

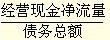

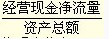

(3)現金債務總額比。

現金債務總額比=

此項比值越高,表明公司承擔債務的能力越強。同時,該比值也體現了企業最大付息能力。

2.獲取現金能力分析→經營現金凈流入與投入資源的比值

(1)營業現金比率:

營業現金比率=

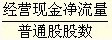

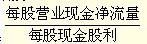

(2)每股營業現金凈流量:

每股營業現金凈流量=

該指標反映公司最大的分派股利能力,超過此限度,就要借款分紅。

(3)全部資產現金回收率

全部資產現金回收率= ×100%

×100%

該指標說明公司資產產生現金能力。

3.財務彈性分析

財務彈性是指公司適應經濟環境變化和利用投資機會的能力。這種能力來源于現金流量和支付現金需要的比較。現金流量超過需要,有剩余的現金,適應性就強。

(1)現金滿足投資比率:

現金滿足投資比率=

該比率越大,說明資金自給率越高。達到l時,說明公司可以用經營活動獲取的現金滿足擴充所需資金;若小于1,則說明公司是靠外部融資來補充。

(2)現金股利保障倍數:

現金股利保障倍數=

該比率越大,說明支付現金股利的能力越強。

4.收益質量分析

收益質量是指報告收益與公司業績之間的關系。

營運指數=經營現金凈流量/經營所得現金

經營所得現金=經營凈收益+非付現費用=凈利潤-非經營收益+非付現費用

營運指數小于1,說明收益質量不夠好。

編輯推薦:

編輯推薦

最新資訊

- 2022年證券從業金融基礎知識重點2022-06-27

- 2022年證券從業資格證資料大全2022-06-22

- 2022年證券從業資格考試重點整理2022-06-21

- 2022年證券從業資格考試備考資料2022-06-01

- 2022年證券從業資格考試數字匯總2022-05-30

- 2022年證券從業考試資料大全2022-05-24

- 2022年證券從業資格考試重難點2022-05-18

- 2022年證券從業資格考試罰款整理2022-05-12

- 2022年證券從業資格考試筆記2022-05-04

- 2022年證券從業考試資料最新版2022-04-29

打卡人數

打卡人數