證券從業《發行與承銷》輔導:第四章重點詳解(3)

更新時間:2012-04-23 09:24:56

來源:|0

瀏覽

瀏覽 收藏

收藏

證券從業資格報名、考試、查分時間 免費短信提醒

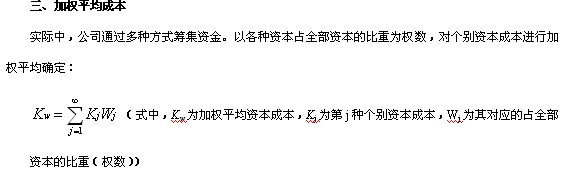

4.未分配利潤成本

留存收益是公司繳納所得稅后形成的,其所有權屬于普通股股東。成本為股東失去對外投資的機會成本。與普通股計算基本相同,無籌資費用。

例題:某公司現有長期資本總額10000萬元,其中長期借款2000萬元,長期債券3500萬元,優先股1000萬元,普通股3000萬元,留存收益500萬元,各種長期資本成本率分別為4%、6%、10%、14%和13%,則該公司的加權平均資本成本為( )。

A.9.85% B.9.35% C.8.75% D.8.64%

答案:留給學員們自己先行計算,下次課堂提供

四、邊際資本成本轉自環 球 網 校edu24ol.com

1.含義:公司無法以某一固定的資本成本來籌集無限的資金,當公司籌集的資金超過一定限度時,原來的資本成本就會增加。追加一個單位的資本增加的成本稱為邊際資本成本。轉自環 球 網 校edu24ol.com

2.通常地,資本成本率在一定范圍內不會改變,而在保持某資本成本率的條件下可以籌集到的資金總限度稱為保持現有資本結構下的籌資突破點,一旦籌資額超過突破點,即使維持現有的資本結構,其資本成本率也會增加。由于籌集新資本都按一定的數額批量進行,故其邊際資本成本可以繪成一條有間斷點(即籌資突破點)的曲線,若將該曲線和投資機會曲線置于同一圖中,則可進行投資決策:內部收益率高于邊際資本成本的投資項目應接受;反之則拒絕;兩者相等時則是最優的資本預算。

環球網校2012證券從業多款套餐上線 (教材變化 )(預習題搶先做)

更多信息: 證券從業資格考試頻道 證券從業資格考試論壇

編輯推薦

最新資訊

- 2022年證券從業金融基礎知識重點2022-06-27

- 2022年證券從業資格證資料大全2022-06-22

- 2022年證券從業資格考試重點整理2022-06-21

- 2022年證券從業資格考試備考資料2022-06-01

- 2022年證券從業資格考試數字匯總2022-05-30

- 2022年證券從業考試資料大全2022-05-24

- 2022年證券從業資格考試重難點2022-05-18

- 2022年證券從業資格考試罰款整理2022-05-12

- 2022年證券從業資格考試筆記2022-05-04

- 2022年證券從業考試資料最新版2022-04-29

打卡人數

打卡人數