證券發行與承銷輔導:資本結構理論資料(一)

更新時間:2011-08-09 09:09:29

來源:|0

瀏覽

瀏覽 收藏

收藏

證券從業資格報名、考試、查分時間 免費短信提醒

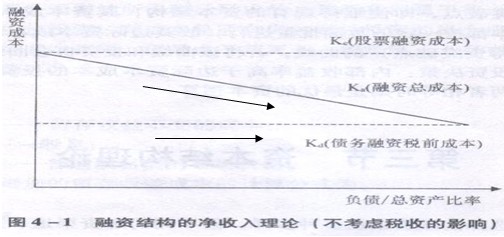

一、早期資本結構理論

1952年,美國的大衛?杜蘭特將資本結構的見解分為三種:凈收入理論、凈經營收入理論和介于兩者之間的傳統折中理論。

(一)凈收入理論

1.理論假定:

⑴當企業融資結構變化時,企業發行債券和股票進行融資其成本均不變,也即企業的債務融資成本和股票融資成本不隨債券和股票發行量的變化而變化;

⑵債務融資的稅前成本比股票融資成本低。

根據以上假定,當企業增加債券融資比重時,融資總成本會下降(見圖4-1)。

2.圖示:

由于降低融資總成本會增加企業的市場價值,所以,在企業融資結構中,隨著債務融資數量的增加,其融資總成本將趨于下降,企業市場價值會趨于提高。當企業以l00%的債券進行融資時,企業市場價值會達到最大。

更多信息:證券從業資格考試頻道 證券從業資格考試論壇

編輯推薦

最新資訊

- 2022年證券從業金融基礎知識重點2022-06-27

- 2022年證券從業資格證資料大全2022-06-22

- 2022年證券從業資格考試重點整理2022-06-21

- 2022年證券從業資格考試備考資料2022-06-01

- 2022年證券從業資格考試數字匯總2022-05-30

- 2022年證券從業考試資料大全2022-05-24

- 2022年證券從業資格考試重難點2022-05-18

- 2022年證券從業資格考試罰款整理2022-05-12

- 2022年證券從業資格考試筆記2022-05-04

- 2022年證券從業考試資料最新版2022-04-29

打卡人數

打卡人數