學習輔導:公司融資(2)

更新時間:2011-04-20 15:56:52

來源:|0

瀏覽

瀏覽 收藏

收藏

證券從業資格報名、考試、查分時間 免費短信提醒

例題:某公司發行期限為5年期,年利率為12%的債券2500萬元,發行費用(發行率)為發行價格的3.25%,公司所得稅率為33%,計算該公司債券的資本成本。

解:債券的資本成本=2500×12%×(1-33%)/ 2500×(1-3.25%)=0.078

總結:I=B×r,可將公式進行簡化

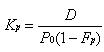

2.優先股成本:支付籌資成本,定期支付股利

(其中,Kp為優先股成本,D為優先股股息;P0為優先股發行價格;Fp為優先股籌資費率)

例題:某公司擬發行一批優先股,每股發行價格5元,每股的發行費用為0.2元,預計每年股利0.5元,則該筆優先股的資本成本為( )。

A.10.87% B.10.42% C.9.65% D.8.33%

解:發行費率=0.2/5=0.04(注意題中表達)

優先股的資本成本=0.5/ 5×(1-0.04)=10.42%,因此答案:B

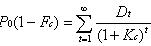

3.普通股成本

根據股利法,普通股資本成本的計算公式為:

(式中,P0為普通股目前的市場價格;Fc為普通股籌資費率;Dt為第t期支付的股利;Kc為普通股成本)

例題:某企業年初發行股票價格為20元,預計年末股利每股2元,股利增長率5%,股票籌資費率為2%,計算普通股成本。

解:普通股成本=2/20(1-2%)+5%=15.20%

4.未分配利潤成本

留存收益是公司繳納所得稅后形成的,其所有權屬于普通股股東。成本為股東失去對外投資的機會成本。與普通股計算基本相同,無籌資費用。

更多信息:證券從業資格考試頻道 證券從業資格考試論壇

編輯推薦

最新資訊

- 2022年證券從業金融基礎知識重點2022-06-27

- 2022年證券從業資格證資料大全2022-06-22

- 2022年證券從業資格考試重點整理2022-06-21

- 2022年證券從業資格考試備考資料2022-06-01

- 2022年證券從業資格考試數字匯總2022-05-30

- 2022年證券從業考試資料大全2022-05-24

- 2022年證券從業資格考試重難點2022-05-18

- 2022年證券從業資格考試罰款整理2022-05-12

- 2022年證券從業資格考試筆記2022-05-04

- 2022年證券從業考試資料最新版2022-04-29

打卡人數

打卡人數