證券發(fā)行與承銷輔導:可轉換公司債券(七)

(二)可轉換公司債券的價值 $lesson$

可轉換公司債券實質上是一種由普通債權和股票期權兩個基本工具構成的復合融資工具,投資者購買可轉換公司債券等價于同時購買了一個普通債券和一個對公司股票的看漲期權。正是由于可轉換公司債券中的股票期權,給債券的定價帶來了很大困難。

可轉換公司債券的價值可以近似地看作是普通債券與股票期權的組合體:

⑴由于可轉換公司債券的持有者可以按照債券上約定的轉股價格,在轉股期內行使轉股權利,這實際上相當于以轉股價格為期權執(zhí)行價格的美式買權,一旦市場價格高于期權執(zhí)行價格,債券持有者就可以行使美式買權從而獲利。

⑵由于發(fā)行人在可轉換公司債券的贖回條款中規(guī)定,如果股票價格連續(xù)若干個交易日收盤價高于某一贖回啟動價格(該贖回啟動價要高于轉股價格),發(fā)行人有權按一定金額予以贖回。所以,贖回條款相當于債券持有人在購買可轉換公司債券時就無條件出售給發(fā)行人的1張美式買權。當然,發(fā)行人期權存在的前提是債券持有人的期權還未執(zhí)行,如果債券持有人實施轉股,發(fā)行人的贖回權對該投資者也歸于無效。

⑶由于可轉換公司債券中的同售條款規(guī)定,如果股票價格連續(xù)若干個交易日收盤價低于某一回售啟動價格(該網售啟動價要低于轉殷價格),債券持有人有權按一定金額回售給發(fā)行人。所以,回售條款相當于債券持有人同時擁有發(fā)行人出售的1張美式賣權。

綜上所述,可轉換公司債券相當于這樣一種投資組合:投資者持有1張與可轉債相同利率的普通債券,1張數(shù)量為轉換比例、期權行使價為初始轉股價格的美式買權,1張美式賣權,同時向發(fā)行人無條件出售了1張美式買權。所以,可轉換公司債券的價值可以用以下公式近似表示:

可轉換公司債券價值≈純粹債券價值+投資人美式買權價值+投資人美式賣權價值―發(fā)行人美式買權價值

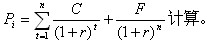

1.對于普通債券部分。由于可轉換公司債券的債息收入固定,可以采用現(xiàn)金流貼現(xiàn)法來確定純債券的價值,即將未來一系列債息加上面值按一定的市場利率折成的現(xiàn)值,可由公式:

2.對于股票期權部分,目前有兩種定價方法。(了解其概念)

⑴布萊克一斯科爾斯(Black Scholes)期權定價模型。1973年.經濟學家Fisher Black與Myron Scholes發(fā)表了《期權定價和公司債務》的著名論文,在文中提出了動態(tài)對沖的概念,建立了歐式期權定價的解析表達式,即Black―Scholes期權定價模型。

⑵二樹期權定價模型。1979年,經濟學家Cox,Ross和Robinstein發(fā)表了《期權定價:一種簡化的方法》的論文,提出了二叉樹模型(Bino-mial Model)。該模型建立了期權定價數(shù)值算法的基礎,解決了美式期權的定價問題。模型以發(fā)行日為基點,模擬轉股起始日基礎股票的可能價格以及出現(xiàn)這些價格的概率,然后確定在各種可能價格下的期權價值,最后計算期權的期望值并進行貼現(xiàn)求得期權價值。根據(jù)我國可轉換公司債券發(fā)行的特點,采用二叉樹模型進行定價方法較為可行。

更多信息:證券從業(yè)資格考試頻道 證券從業(yè)資格考試論壇

最新資訊

- 2022年證券從業(yè)金融基礎知識重點2022-06-27

- 2022年證券從業(yè)資格證資料大全2022-06-22

- 2022年證券從業(yè)資格考試重點整理2022-06-21

- 2022年證券從業(yè)資格考試備考資料2022-06-01

- 2022年證券從業(yè)資格考試數(shù)字匯總2022-05-30

- 2022年證券從業(yè)考試資料大全2022-05-24

- 2022年證券從業(yè)資格考試重難點2022-05-18

- 2022年證券從業(yè)資格考試罰款整理2022-05-12

- 2022年證券從業(yè)資格考試筆記2022-05-04

- 2022年證券從業(yè)考試資料最新版2022-04-29

打卡人數(shù)

打卡人數(shù)