證券投資基金重點與難點之第十一章(4)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

證券從業資格報名、考試、查分時間 免費短信提醒

第四節 套利定價理論

一、套利定價的基本原理

(一)假設條件

假設一:投資者是追求收益的,同時也是厭惡風險的。

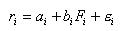

假設二:所有證券的收益者受到一個共同因素F的影響,并且證券的收益率具有如下的構成形式:

假設三:投資者能夠發現市場上是否存在套利機會,并利用該機會進行套利。

(二)套利機會與套利組合

通俗地講,“套利”是指人們不需要追加投資就可獲得收益的買賣行為。從經濟學的角度講,“套利”是指人們利用同一資產在不同市場間定價不一致,通過資金的轉移而實現無風險收益的行為。

套利組合行為,是指滿足下述三個條件的證券組合:

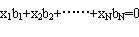

1.該組合中各種證券的權數滿足

2.該組合因素靈敏度系數為零,即 。

。

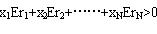

3.該組合具有正的期望收益率,即  。

。

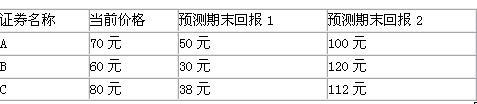

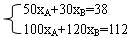

例:假定市場中存在證券A、B、C,其相關情況如下:

投資者會發生市場上存在套利機會。因為,構造組合p{xA,xB},滿足:

(三)套利定價模型

套利組合理論認為,當市場上存在套利機會時,投資者會不斷進進行套利交易,從而不斷推動證券的價格向套利機會消失的方向變動,直到套利機會消失為止,此時證券的價格即為均衡價格,市場也就進入均衡狀態。

二、套利定價模型的應用

已知無風險利率為10%,工業生產增長率從預期的4%升至6%;通貨膨脹率預期為3%,實際為-1%,投機級債券與高等級債券收益率差額為3%;長短期政府債券收益率差額為-2%。那么,根據預期的證券A的收益率為:

0.05+1.2×(2%)-0.6×(-4%)+0.4×(3%)+0.8×(-2%)=9.4%

?2009年證券從業資格考試報名時間確定![]()

?2009年2月28日前報名享受5折優惠!

更多信息請關注: 證券從業資格考試頻道 證券從業資格考試論壇

編輯推薦

最新資訊

- 2022年證券從業金融基礎知識重點2022-06-27

- 2022年證券從業資格證資料大全2022-06-22

- 2022年證券從業資格考試重點整理2022-06-21

- 2022年證券從業資格考試備考資料2022-06-01

- 2022年證券從業資格考試數字匯總2022-05-30

- 2022年證券從業考試資料大全2022-05-24

- 2022年證券從業資格考試重難點2022-05-18

- 2022年證券從業資格考試罰款整理2022-05-12

- 2022年證券從業資格考試筆記2022-05-04

- 2022年證券從業考試資料最新版2022-04-29

打卡人數

打卡人數