2014年會計職稱考試《中級財務管理》講義:投資項目各年現金凈流量估算公式

套餐推薦:直播保過班熱招中| 老師團來襲 通關不難| 招生計劃

投資項目各年現金凈流量估算公式

由一項長期投資方案所引起的在未來一定期間所發生的現金收支,叫做現金流量(Cash Flow)。其中,現金收入稱為現金流入量,現金支出稱為現金流出量,現金流入量與現金流出量相抵后的余額,稱為現金凈流量(Net Cash Flow,NCF)。

一般情況下,現金流量指的是現金凈流量。

(一)投資期

1.現金流構成

即項目的原始投資,包括長期資產投資和營運資金墊支

【特別注意】

教材157頁認為,原始投資,包括在長期資產上的投資和墊支的營運資金。如果該項目的籌建費、開辦費較高,也可作為初始階段的現金流出量計入遞延資產。

嚴格來講,營運資金投資應該發生的營業期的投產期階段。

2.估算公式

投資期(建設期)某年的現金凈流量(NCFt)

=-該年年末發生的原始投資額

=-(長期資產投資+營運資金墊支)

其中:墊支營運資金是追加流動資產擴大量與結算性流動負債擴大量的凈差額。

(二)營業期現金流量

1.現金流構成

營運各年的營業收入【流入】

營運各年的付現營運成本【流出】

【注意】

嚴格來講,只能夠把“營業現金凈流量”作為現金流入量。

2.估算公式

(1)營業期(含投產期和達產期)營業現金凈流量

營業現金凈流量反映的是項目純粹經營活動產生的現金凈量,是忽略流動資產追加,也沒有回收額,在營業期內也沒有固定資產改良等后續投資。

教材指出,非付現成本主要是固定資產年折舊費用、長期資產攤銷費用、資產減值準備等。其中長期攤銷費用主要是跨年的大修理攤銷費用、改良工程折舊費用、籌建開辦費攤銷費用等。

跨年的大修理攤銷費用(屬于非付現成本)和非跨年大修理費用(屬于付現成本,是收益性支出)要分清。

資產減值準備,一般是個會計概念,在投資決策階段一般不可能預測出計劃投資的資產有減值的可能。否則企業不太可能投資。

(2)營業期有改良支出時,營業期稅后現金凈流量

營業期稅后現金凈流量=稅后營業現金凈流量-該年改良支出(又叫后續投資)

營業期如果有大修理支出,跨年的大修理攤銷費用(屬于非付現成本)和非跨年大修理費用(屬于付現成本,是收益性支出)要分清。

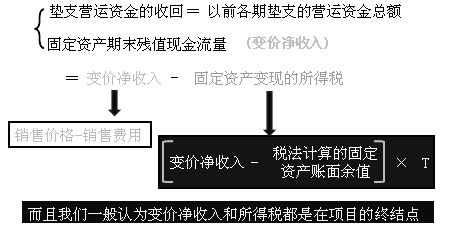

(三)終結期現金流量

1.現金流構成

固定資產變價凈收入、墊支營運資金的收回。

教材將終結點作為一個單獨階段,該階段沒有營業活動。一般而言,項目終結時間短,因此和營業期的最后一年合并計算年度現金流量。

2.估算公式

本教材僅僅在固定資產更新決策中,才考慮了固定資產變現的所得稅問題,其他題目的條件都無法計算固定資產變現的所得稅,而忽略了這個內容。

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數