2013中級會計職稱考試《中級會計實務》考前串講:外幣業(yè)務的核算

更新時間:2013-10-14 09:42:24

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 2013中級會計職稱考試《中級會計實務》考前串講:外幣業(yè)務的核算

2013年中級會計職稱考試處于沖刺階段,環(huán)球網校為了方便各位考生對知識點的掌握,小編特此搜集了整理關于會計職稱考試重點,希望通過對《中級會計實務》日積月累,鞏固知識點,環(huán)球網校祝考生順利通過本次考試。

外幣業(yè)務的核算

1.特殊外幣業(yè)務的會計處理

(1)外幣兌換的會計處理

當買入外幣時:

借:銀行存款--外幣戶(按記賬匯率折算)

財務費用(匯兌損失)

貸:銀行存款--人民幣戶 (應以銀行掛牌賣價來折算)

當賣出外幣時:

借:銀行存款--人民幣戶(應以銀行掛牌買價來折算)

財務費用(匯兌損失)

貸:銀行存款--外幣戶(按記賬匯率折算)

(2)接受外幣資本的投入

借:銀行存款--外幣戶(按投資當日的現行匯率來折算)

貸:實收資本--外方(按投資當日的市場匯率來折算)

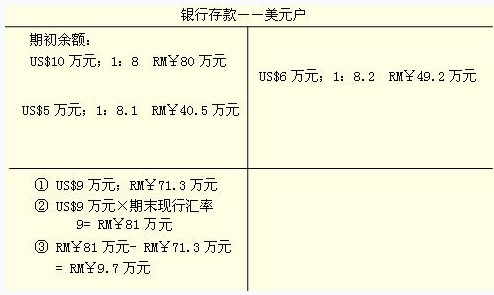

2.外幣貨幣性項目期末匯兌損益的認定

(1)認定公式:

(2)匯兌損益的歸屬方向

①符合資本化條件的記入工程成本;

②不符合資本化條件而且屬于籌建期內發(fā)生的部分則列入“管理費用”;

③既不符合資本化條件又未發(fā)生在籌建期內的部分則計入各期損益列為“財務費用--匯兌損失”。

3.外幣非貨幣性項目資產負債表日及結算日的會計處理

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數