2013中級會計(jì)職稱考試《中級會計(jì)實(shí)務(wù)》考前串講:交易性金融資產(chǎn)

課程推薦:2013年會計(jì)職稱考試全新高效保過套餐 臨考沖關(guān)套餐

交易性金融資產(chǎn)

金融工具:是指形成一個企業(yè)的金融資產(chǎn),并形成其他單位的金融負(fù)債或權(quán)益工具的合同。

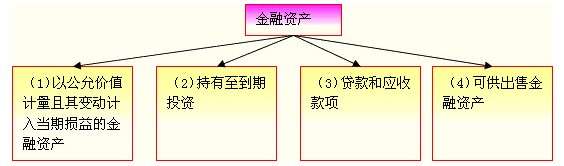

金融資產(chǎn)的分類分為以下4類:

(一)相關(guān)規(guī)定

以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn),可以進(jìn)一步分為交易性金融資產(chǎn)和直接指定為以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)。

1.劃分為交易性金融資產(chǎn)的條件

取得該金融資產(chǎn)的目的,主要是為了近期內(nèi)出售。例如,企業(yè)以賺取差價為目的從二級市場購入的股票、債券和基金等準(zhǔn)備近期內(nèi)出售。

2.初始計(jì)量

應(yīng)當(dāng)按照公允價值進(jìn)行初始計(jì)量。注意:相關(guān)交易費(fèi)用應(yīng)當(dāng)直接計(jì)入當(dāng)期損益;支付的價款中包含的已宣告但尚未發(fā)放現(xiàn)金股利或債券利息,應(yīng)當(dāng)單獨(dú)確認(rèn)為應(yīng)收項(xiàng)目進(jìn)行處理。

3.后續(xù)計(jì)量

應(yīng)當(dāng)按照公允價值計(jì)量,且其變動計(jì)入當(dāng)期損益。

(二)具體會計(jì)核算

1.企業(yè)取得交易性金融資產(chǎn)的會計(jì)處理

借:交易性金融資產(chǎn)――成本 【公允價值】

投資收益 【發(fā)生的交易費(fèi)用】

應(yīng)收利息【已到付息期但尚未領(lǐng)取的利息】

應(yīng)收股利 【已宣告但尚未發(fā)放的現(xiàn)金股利】

貸:銀行存款 【按實(shí)際支付的金額】

2.交易性金融資產(chǎn)持有期間的會計(jì)處理

(1)股票:被投資單位宣告發(fā)放的現(xiàn)金股利

借:應(yīng)收股利

貸:投資收益

(2)債券:資產(chǎn)負(fù)債表日按分期付息、一次還本債券投資的票面利率計(jì)算的利息

借:應(yīng)收利息

貸:投資收益

3.資產(chǎn)負(fù)債表日的會計(jì)處理

(1)資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)的公允價值高于其賬面余額的差額

借:交易性金融資產(chǎn)――公允價值變動

貸:公允價值變動損益

(2)公允價值低于其賬面余額的差額做相反的會計(jì)分錄。

4.出售交易性金融資產(chǎn)的會計(jì)處理

借:銀行存款 【應(yīng)按實(shí)際收到的金額】

貸:交易性金融資產(chǎn)――成本

――公允價值變動【賬面余額,或借記】

投資收益【差額,或借記】

同時:

借:公允價值變動損益

貸:投資收益【或做相反分錄】

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校會計(jì)職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 2025年中級會計(jì)經(jīng)濟(jì)法時間數(shù)字考點(diǎn)匯總,考前必看!2025-09-02

- 2025中級會計(jì)職稱《經(jīng)濟(jì)法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計(jì)職稱《財(cái)務(wù)管理》考前最后10頁紙,考前必背!2025-09-01

- 速領(lǐng)!2025年中級會計(jì)職稱《中級會計(jì)實(shí)務(wù)》考前最后10頁紙2025-09-01

- 2025中級會計(jì)實(shí)務(wù)考前沖刺:10頁紙速記核心考點(diǎn),考前搶分必看2025-08-30

- 2025中級會計(jì)財(cái)管考前10頁紙:核心考點(diǎn)速記(搶分倒計(jì)時)2025-08-30

- 2025中級會計(jì)經(jīng)濟(jì)法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計(jì)財(cái)務(wù)管理計(jì)算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計(jì)《經(jīng)濟(jì)法》必背50個高頻考點(diǎn):附?jīng)_刺答題技巧與提分指南2025-08-29

- 2025中級會計(jì)機(jī)考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數(shù)

打卡人數(shù)