2013年中級會計職稱考試《中級經濟法》考前串講:經濟法主體

課程推薦:2013年會計職稱考試全新高效保過套餐 臨考沖關套餐

經濟法主體

一、經濟法主體概念

經濟法主體:是指在經濟法律關系中享有一定權利、承擔一定義務的當事人或參加者。

1享受經濟權利的一方稱為權利主體,承擔經濟義務的一方稱為義務主體。

2經濟法主體資格一般是通過以下兩種方式取得的:

(1)法定取得,即依法律的規定而取得。凡是國家法律、法規、規章規定,能夠對社會經濟生活實行管理或接受管理的社會組織、公民和其他具有生產經營資格的實體,都可以作為經濟法律關系的主體。

法定取得經濟法主體資格的具體方式包括:因符合法定條件而自然取得,以及在法定條件下經登記、批準、審批、許可、備案等法定程序而取得。前者例如,公民、法人或者其他組織只要符合國家某稅法規定的納稅人條件,就自然取得該稅種納稅人的主體資格;后者例如,根據《會計法》的規定,公民從事會計工作,必須符合規定的條件、經考試合格后提出申請并經批準后取得會計從業資格證書。

(2)授權取得,即依據有授權資格的機關的授權,從而取得可以對社會經濟生活實施某種干預的資格。

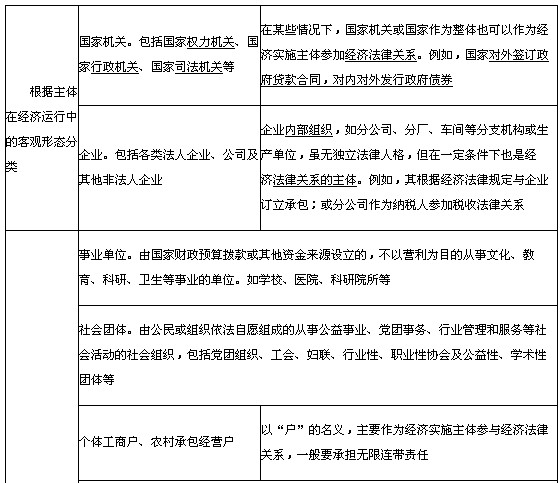

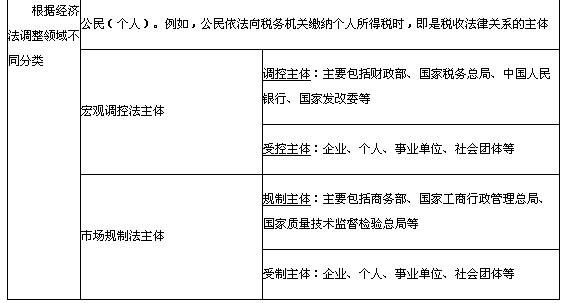

二、經濟法主體的分類

經濟法調整范圍的廣泛性,決定了經濟法主體范圍具有廣泛性。對于經濟法主體,可以從多種不同的角度,作出不同的分類。

三、經濟法主體的權利與義務

(一)調控主體與規制主體的職權

1宏觀調控權

宏觀調控權可以分為宏觀調控立法權、宏觀調控執法權。還可根據具體調控領域、具體調控方式等標準,把宏觀調控權分為財政調控權、金融調控權、計劃調控權等。其中,財政調控權包括財政收入權和財政支出權,前者包括征稅權、發債權等;后者包括預算支出權、轉移支付權等。金融調控權,包括貨幣發行權、利率調整權等;計劃調控權,包括產業調控權和價格調控權等。

2市場規制權

市場規制權可以分為市場規制立法權、市場規制執法權。主要包括對壟斷行為、不正當競爭行為、侵害消費者權利行為的規制權,特別是對價格、質量、廣告、虛假信息、濫用優勢地位,以及其他違反公認的商業道德等行為的規制權。此外,隨著市場經濟發展等因素的出現,又產生了特殊市場規制權(或稱特別市場規制權),如金融市場規制權、房地產市場規制權、能源市場規制權等等。

3調制權的分配

目前在宏觀調控和市場規制領域,不僅全國人大享有立法權,而且國務院依法也可以制定行政法規,甚至國務院的某些職能部門都可能在事實上進行相關的立法。例如,財政部、國家稅務總局、國家發展和改革委員會、中國人民銀行、商務部、海關總署、工商總局、質檢總局等,都可能在一定程度上享有調制立法權,這在相關的部門規章甚至相關部委局署的一些“通知”、“批復”中,都有一定的體現。

(二)調控主體和規制主體的主要職責

1貫徹法定原則

2依法調控和規制

3不得棄權

(三)接受調控和規制的主體的權利

接受調控和規制的主體主要是市場主體,其權利可以統稱為“市場對策權”,市場對策權是接受調控和規制的市場主體從事市場經濟活動的一種自由權,它可以是平等的市場主體之間的對策權,也可以是市場主體對調制行為的對策權。

(四)接受調控和規制的主體的義務

1接受調控和規制的義務

2依法競爭的義務

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數