2013會計職稱考試《中級財務管理》重點解析:預算管理的內容

課程推薦:2013年會計職稱考試全新高效保過套餐

一、預算概述

(一)預算的特征

預算是企業在預測、決策的基礎上,以數量和金額的形式反映企業未來一定時期內經營、投資、財務等活動的具體計劃,是為實現企業目標而對各種資源和企業活動做的詳細安排。預算是一種可據以執行和控制經濟活動的、最為具體的計劃,是對目標的具體化,是將企業活動導向預定目標的有力工具。

預算具有兩個特征:首先,預算與企業的戰略或目標保持一致;其次,數量化和可執行性是預算最主要的特征。

(二)預算的作用

1.預算通過引導和控制經濟活動,使企業經營達到預期目標

2.預算可以實現企業內部各個部門之間的協調

3.預算可以作為業績考核的標準

二、預算的分類

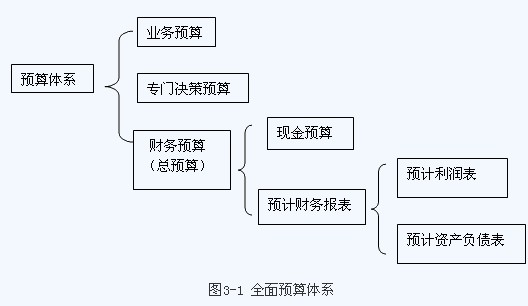

1.根據內容不同,企業預算可以分為業務預算(即經營預算)、專門決策預算和財務預算

業務預算是指與企業日常經營活動直接相關的經營業務的各種預算。它主要包括銷售預算、生產預算、直接材料預算、直接人工預算、制造費用預算、產品成本預算、銷售費用預算和管理費用預算等。

專門決策預算是指企業不經常發生的、一次性的重要決策預算。如資本支出預算。

財務預算是指企業在計劃期內反映有關預計現金收支、財務狀況和經營成果的預算,主要包括現金預算和預計財務報表。財務預算作為全面預算體系的最后環節,它是從價值方面總括地反映企業業務預算與專門決策預算的結果,故亦稱為總預算,其他預算則相應稱為輔助預算或分預算。顯然,財務預算在全面預算中占有舉足輕重的地位。

2.按預算指標覆蓋的時間長短,企業預算可分為長期預算和短期預算

通常將預算期在1年以內(含1年)的預算稱為短期預算,預算期在1年以上的預算稱為長期預算。

三、預算體系

各種預算是一個有機聯系的整體。一般將由業務預算、專門決策預算和財務預算組成的預算體系,稱為全面預算體系。

四、預算工作的組織

預算工作的組織包括決策層、管理層、執行層和考核層:

(1)企業董事會或類似機構應當對企業預算的管理工作負總責。

(2)預算委員會或財務管理部門主要擬訂預算的目標、政策,制定預算管理的具體措施和辦法,審議、平衡預算方案,組織下達預算,協調解決預算編制和執行中的問題,組織審計、考核預算的執行情況,督促企業完成預算目標。

(3)企業財務管理部門具體負責企業預算的跟蹤管理,監督預算的執行情況,分析預算與實際執行的差異及原因,提出改進管理的意見與建議。

(4)企業內部生產、投資、物資、人力資源、市場營銷等職能部門具體負責本部門業務涉及的預算編制、執行、分析等工作,并配合預算委員會或財務管理部門做好企業總預算的綜合平衡、協調、分析、控制與考核等工作。

(5)企業所屬基層單位是企業預算的基本(執行)單位。其主要負責人對本單位財務預算的執行結果承擔責任。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數