中級會計職稱考試《中級財務管理》考前重點:企業綜合績效分析的方法

更新時間:2013-09-18 09:17:08

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 中級會計職稱考試《中級財務管理》考前重點:企業綜合績效分析的方法

課程推薦:2013年會計職稱考試全新高效保過套餐

企業綜合績效分析的方法

企業綜合績效分析方法有很多,傳統方法主要有杜邦分析法和沃爾評分法等。

(一)杜邦分析法

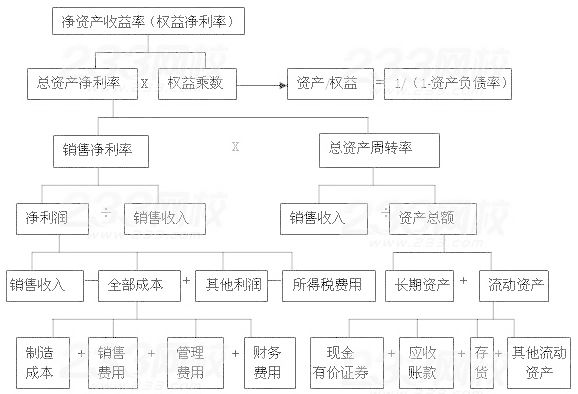

杜邦分析法,又稱杜邦財務分析體系,簡稱杜邦體系,是利用各主要財務比率指標間的內在聯系,對企業財務狀況及經濟效益進行綜合系統分析評價的方法。該體系是以凈資產收益率為起點,以總資產凈利率和權益乘數為核心。

杜邦分析法將凈資產收益率(權益凈利率)分解如圖10-1所示。其分析關系式為:

凈資產收益率=銷售凈利率×總資產周轉率×權益乘數

圖10-1杜邦分析體系

注:①本章銷售凈利率即營業凈利率,銷售收入即營業收入,銷售費用即營業費用。

②上圖中有關資產、負債與權益指標通常用平均值計算。

運用杜邦分析法需要抓住以下幾點:

1.凈資產收益率是一個綜合性最強的財務分析指標,是杜邦分析體系的起點。

2.銷售凈利率反映了企業凈利潤與銷售收入的關系,它的高低取決于銷售收入與成本總額的高低。

3.影響總資產周轉率的一個重要因素是資產總額。

4.權益乘數主要受資產負債率指標的影響。

資產負債率越高,權益乘數就越高,說明企業的負債程度比較高,給企業帶來了較多的杠桿利益,同時,也帶來了較大的風險。

【例題】(2010年第一大題第20小題)在上市公司杜邦財務分析體系中,最具有綜合性的財務指標是( )。

A.營業凈利率B.凈資產收益率

C.總資產凈利率D.總資產周轉率

『正確答案』B

『答案解析』該體系是以凈資產收益率為起點,最具有綜合性。

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數