中級會計職稱考試《中級經(jīng)濟(jì)法》重點解析:企業(yè)所得稅的征收范圍

課程推薦:2013年會計職稱考試全新高效保過套餐

一、征收范圍

(一)所得來源的確定

1.銷售貨物所得,按照交易活動發(fā)生地確定。

2.提供勞務(wù)所得,按照勞務(wù)發(fā)生地確定。

3.轉(zhuǎn)讓財產(chǎn)所得。

(1)不動產(chǎn)轉(zhuǎn)讓所得按照不動產(chǎn)所在地確定;

(2)動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機(jī)構(gòu)、場所所在地確定;

(3)權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得,按照被投資企業(yè)所在地確定。

4.股息、紅利等權(quán)益性投資所得,按照分配所得的企業(yè)所在地確定。

5.利息所得、租金所得、特許權(quán)使用費(fèi)所得,按照負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場所所在地確定,或者按照負(fù)擔(dān)、支付所得的個人的住所地確定。

6.其他所得,由國務(wù)院財政、稅務(wù)主管部門確定。

(二)虧損彌補(bǔ)

1.內(nèi)外不可補(bǔ):企業(yè)在匯總計算繳納企業(yè)所得稅時,其境外營業(yè)機(jī)構(gòu)的虧損不得抵減境內(nèi)營業(yè)機(jī)構(gòu)的盈利。

2.五年補(bǔ)虧:企業(yè)納稅年度發(fā)生的虧損,準(zhǔn)予向以后年度結(jié)轉(zhuǎn),用以后年度的所得彌補(bǔ),但結(jié)轉(zhuǎn)年限最長不得超過五年。虧損彌補(bǔ)期限是自虧損年度報告的下一個年度起連續(xù)5年不間斷地計算。

【注意1】以虧損年度后的第一年度算起

【注意2】連續(xù)五年內(nèi)不論是盈利或虧損

【注意3】虧損指稅法調(diào)整后的金額是虧損的

【注意4】先虧先補(bǔ),后虧后補(bǔ)。

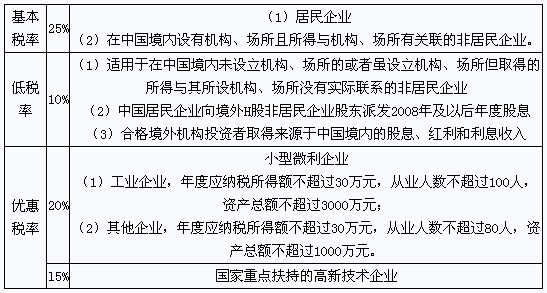

二、企業(yè)所得稅的稅率

2013年初級會計職稱無紙化考試模擬操作練習(xí)系統(tǒng)

最新資訊

- 2025年中級會計經(jīng)濟(jì)法時間數(shù)字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經(jīng)濟(jì)法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務(wù)管理》考前最后10頁紙,考前必背!2025-09-01

- 速領(lǐng)!2025年中級會計職稱《中級會計實務(wù)》考前最后10頁紙2025-09-01

- 2025中級會計實務(wù)考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經(jīng)濟(jì)法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務(wù)管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經(jīng)濟(jì)法》必背50個高頻考點:附?jīng)_刺答題技巧與提分指南2025-08-29

- 2025中級會計機(jī)考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數(shù)

打卡人數(shù)