2013會計職稱考試《中級財務管理》重點解析:作業成本管理

課程推薦:臨考沖關套餐

作業成本管理

作業成本計算法,最開始是作為一種產品成本的計算方法,對傳統成本計算方法進行改進,主要表現在采用多重分配標準分配制造費用的變革上。隨著成本計算方法的完善,開始兼顧對制造費用和銷售費用的分析,以及對價值鏈成本的分析,并將成本分析的結果應用到戰略管理中,從而形成了作業成本管理。

(一)作業成本計算法的相關概念

在這個作業鏈上,存在著“資源-作業-成本對象”的聯結關系,即“作業耗用資源,產品耗用作業”。作業成本計算法基于資源耗用的因果關系進行成本分配:根據作業活動耗用資源的情況,將資源耗費分配給作業;再依照成本對象消耗作業的情況,把作業成本分配給成本對象。

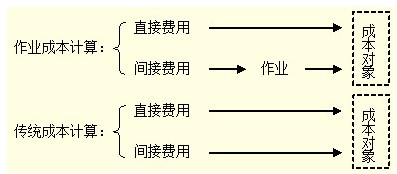

在作業成本法下,對于直接費用的確認和分配與傳統的成本計算方法一樣,而間接費用的分配對象不再是產品,而是作業活動。

1.資源

資源是企業生產耗費的原始形態,是成本產生的源泉。企業作業活動系統所涉及的人力、物力、財力都屬于資源。一個企業的資源包括直接人工、直接材料、間接制造費用等。

2.作業

作業,是指在一個組織內為了某一目的而進行的耗費資源動作,它是作業成本計算系統中最小的成本歸集單元。作業貫穿產品生產經營的全過程。在這一過程中,每個環節、每道工序都可以視為一項作業。

作業按其層次分類,可以分為單位作業、批次作業、產品作業和支持作業。單位作業如加工零件、對每件產品進行的檢驗等。批次作業如設備調試、生產準備等作業活動。產品作業如產品工藝設計作業等。支持作業如廠房維修、管理作業等。通常認為單位作業、批次作業、產品作業以外的所有作業均是支持作業。

3.成本動因

成本動因,亦稱成本驅動因素,是指導致成本發生的因素,即成本的誘因。成本動因通常以作業活動耗費的資源來進行度量,如質量檢查次數、用電度數等。在作業成本法下,成本動因是成本分配的依據。成本動因又可以分為資源動因和作業動因。

資源動因是引起作業成本變動的驅動因素,反映作業量與耗費之間的因果關系。資源動因被用來計量各項作業對資源的耗用,根據資源動因可以將資源成本分配給各有關作業。

作業動因是引起產品成本變動的驅動因素,反映產品產量與作業成本之間的因果關系。作業動因計量各種產品對作業耗用的情況,并被用來作為作業成本的分配基礎,是溝通資源消耗與最終產出的中介。

4.作業中心

作業中心又稱成本庫,是指構成一個業務過程的相互聯系的作業集合,用來匯集業務過程及其產出的成本。換言之,按照統一的作業動因,將各種資源耗費項目歸結在一起,便形成了作業中心。

(二)作業成本法與傳統成本計算法的比較

圖8-5 作業成本計算法與傳統成本計算法

兩者的區別集中在對間接費用的分配上,主要是制造費用的分配。采用作業成本計算法,制造費用按照成本動因直接分配,避免了傳統成本計算法下的成本扭曲。

(三)作業成本計算法的成本計算

根據作業成本計算法“作業耗用資源,產品耗用作業”的基本指導思想,產品成本計算過程可以分為兩個階段:第一階段,識別作業,根據作業消耗資源的方式,將作業執行中耗費的資源分派(追溯和間接分配)到作業,計算作業的成本。第二階段,根據產品所消耗的成本動因,將第一階段計算的作業成本分派(追溯和間接分配)到各有關成本對象。

作業成本法下間接成本的分配路徑是“資源-作業-產品”。

作業成本計算法的具體步驟為:

1.設立資源庫,并歸集資源庫價值

2.確認主要作業,并設立相應的作業中心

納入同一個作業組的作業應具備兩個條件:一是屬于同一類作業;二是對于不同產品來說,有著大致相同的消耗比率。

3.確定資源動因,并將各資源庫匯集的價值分派到各作業中心

資源動因是把資源庫價值分派到各作業中心的依據。

4.選擇作業動因,并確定各作業成本的成本動因分配率

選擇成本動因時,要確保作業消耗量與成本動因消耗量相關,綜合權衡收益與成本,并考慮確認成本動因后的行為結果。

當各作業中心已經建立,成本動因已經選定后,就可以將各作業成本除以成本動因單位數,計算出以成本動因為單位的分配率。作業成本分配率可以分為實際作業成本分配率和預算作業成本分配率兩種形式。

(1)實際作業成本分配率

實際作業成本分配率是根據各作業中心實際發生的成本和作業的實際產出,計算得出的單位作業產出的實際成本,計算公式為:

實際作業成本分配率=當期實際發生的作業成本/當期實際作業產出

(2)預算作業成本分配率

預算作業成本分配率根據預算年度預計的作業成本和預計作業產出計算,其公式為:

預算作業成本分配率=預計作業成本/預計作業產出

5.計算作業成本和產品成本

根據每種產品所耗用的成本動因單位數和該作業分配率,可以計算該產品應負擔的作業成本和單位成本。

某產品耗用的作業成本=∑(該產品耗用的作業量×實際作業成本分配率)

某產品當期發生成本=當期投入該產品的直接成本+當期耗用的各項作業成本

其中:直接成本=直接材料成本+直接人工成本

(四)作業成本管理

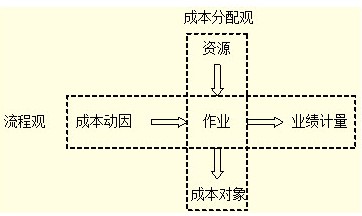

作業成本管理是以提高客戶價值、增加企業利潤為目的,基于作業成本法的新型集中化管理方法。指導企業有效地執行必要的作業,消除和精簡不能創造價值的作業,以達到降低成本、提高效率的目的。作業成本管理是一種符合戰略管理思想要求的現代成本計算和管理模式。它既是精確的成本計算系統,也是改進業績的工具。作業成本管理包含兩個維度的含義:成本分配觀和流程觀,如圖8-6所示:

圖8-6 作業成本管理結構圖

圖中垂直部分反映了成本分配觀。成本分配是從資源到作業,再從作業到成本對象,而這一流程正是作業成本計算的核心。

圖中水平部分反映了流程觀,它為企業提供引起作業的原因(成本動因)以及作業完成情況(業績計量)的信息。

流程價值分析關心的是作業的責任,包括成本動因分析、作業分析和業績考核三個部分。其基本思想是:以作業來識別資源,將作業分為增值作業和非增值作業。

1.成本動因分析

要進行作業成本管理,必須找出導致作業成本的原因。

2.作業分析

作業分析的主要目標是認識企業的作業過程,以便從中發現持續改善的機會及途徑。分析和評價作業、改進作業和消除非增值作業構成了流程價值分析與管理的基本內容。按照對顧客價值的貢獻,作業可以分為增值作業和非增值作業。

所謂增值作業,就是那些顧客認為可以增加其購買的產品或服務的有用性,有必要保留在企業中的作業。一項作業必須同時滿足下列三個條件才可斷定為增值作業:

(1)該作業導致了狀態的改變;

(2)該狀態的變化不能由其他作業來完成;

(3)該作業使其他作業得以進行。

增值作業又可分為高效作業和低效作業。增值成本即是那些以完美效率執行增值作業所發生的成本,或者說,是高效增值作業產生的成本。而那些增值作業中因為低效率所發生的成本則屬于非增值成本。

非增值作業,是指即便消除也不會影響產品對顧客服務的潛能,不必要的或可消除的作業。持續改進和流程再造的目標就是尋找非增值作業,將非增值成本降至最低。

在區分了增值成本與非增值成本之后,企業要盡量消除或減少非增值成本,最大化利用增值作業,以減少不必要的耗費,提升經營效率。作業成本管理中進行成本節約的途徑,主要有以下四種形式:

(1)作業消除。如將原材料從集中保管的倉庫搬運到生產部門,將某部門生產的零件搬運到下一個生產部門都是非增值作業。如果條件許可,將原料供應商的交貨方式改變為直接送達原料使用部門,將功能性的工廠布局轉變為單元制造式布置,就可以縮短運輸距離,削減甚至消除非增值的作業。

(2)作業選擇。在其他條件不變的情況下,選擇作業成本最低的銷售策略,可以降低成本。

(3)作業減少。如減少整備次數,就可以改善整備作業及其成本。

(4)作業共享。如新產品在設計時,如果考慮到充分利用現有其他產品使用的零件,就可以免除新產品零件的設計作業,從而降低新產品的生產成本。

作業分析是流程價值分析的核心。

3.作業業績考核

實施作業成本管理,其目的在于找出并消除所有非增值作業,提高增值作業的效率,削減非增值成本。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數