中級會計職稱《中級會計實務》考點:成本法轉換為權益法的核算

成本法轉換為權益法的核算

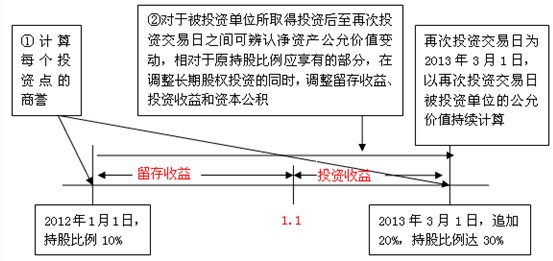

1.因持股比例上升由成本法改為權益法

因持股比例上升由成本法改為權益法的會計處理如下圖所示:

(1)計算商譽、留存收益和營業外收入

①商譽、留存收益和營業外收入的確定應與投資整體相關。假定再次投資交易日和原投資交易日不屬于一個會計年度,按凈利潤的10%提取盈余公積。

若綜合結果為正商譽,則無需對其進行會計處理;

②若兩次交易分別為正商譽和負商譽,但綜合結果為負商譽

③若兩次投資均為負商譽

1>原投資交易日負商譽

借:長期股權投資

貸:盈余公積

利潤分配―未分配利潤

2>再次投資交易日負商譽

借:長期股權投資

貸:營業外收入

(2)原取得投資后至新取得投資的交易日之間被投資單位可辨認凈資產的公允價值變動相對于原持股比例的部分長期股權投資的調整

關鍵點:為使全部投資按再次投資交易日被投資單位可辨認凈資產公允價值持續計算,則應將原投資持股比例部分調整到再次投資交易日享有被投資單位可辨認凈資產公允價值的份額。

調整分錄如下:

借:長期股權投資(被投資單位可辨認凈資產的公允價值變動×原持股比例)

貸:留存收益(盈余公積、利潤分配)(原取得投資時至新增投資當期期初被投資單位留存收益的變動×原持股比例)

投資收益(新增投資當期期初至新增投資交易日之間被投資單位的凈損益×原持股比例)

資本公積――其他資本公積(差額)

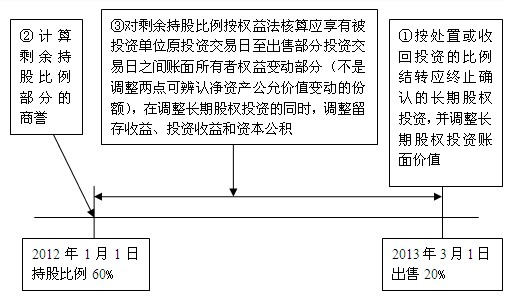

2.因持股比例下降由成本法改為權益法

因持股比例下降由成本法改為權益法的會計處理如下圖所示:

因處置投資導致對被投資單位的影響能力由控制轉為具有重大影響或者與其他投資方一起實施共同控制的情況下,首先應按處置或收回投資的比例結轉應終止確認的長期股權投資成本。在此基礎上,應當比較剩余的長期股權投資成本與按照剩余持股比例計算原投資時應享有被投資單位可辨認凈資產公允價值的份額,屬于投資作價中體現的商譽部分,不調整長期股權投資的賬面價值;屬于投資成本小于原投資時應享有被投資單位可辨認凈資產公允價值份額的,在調整長期股權投資成本的同時,應調整留存收益。

對于原取得投資后至因處置投資導致轉變為權益法核算期間應享有被投資單位實現凈損益的份額,一方面應當調整長期股權投資的賬面價值,同時對于原取得投資時至處置投資當期期初被投資單位實現的凈損益(扣除已發放及已宣告發放的現金股利或利潤)中應享有的份額,調整留存收益,對于處置投資當期期初至處置投資日之間被投資單位實現的凈損益中享有的份額,調整當期損益(投資收益);其他原因導致被投資單位所有者權益賬面價值變動中應享有的份額,在調整長期股權投資賬面價值的同時,應當記入“資本公積――其他資本公積”科目。

長期股權投資自成本法轉為權益法后,未來期間應當按照權益法核算規定計算確認應享有被投資單位實現的凈損益及所有者權益其他變動的份額。

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數