中級會計職稱《中級會計實務》考點:自行建造固定資產的會計處理

自行建造固定資產的會計處理

1.自營方式建造固定資產

企業通過自營方式建造的固定資產,其入賬價值應當按照該項資產達到預定可使用狀態前所發生的必要支出確定,包括直接材料、直接人工、直接機械施工費等。

企業為建造固定資產準備的各種物資,包括工程用材料,尚未安裝的設備以及為生產準備的工器具等,通過“工程物資”科目進行核算。工程物資應當按照實際支付的買價、運輸費、保險費等相關稅費作為實際成本。

工程完工后剩余的工程物資,如轉作本企業庫存材料的,按其實際成本或計劃成本轉作企業的庫存材料。

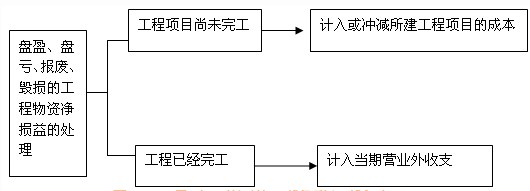

盤盈、盤虧、報廢、毀損的工程物資凈損益的會計處理如下圖所示:

所建造的固定資產已達到預定可使用狀態,但尚未辦理竣工決算的,應當自達到預定可使用狀態之日起,根據工程預算、造價或者工程實際成本等,按暫估價值轉入固定資產,并按有關計提固定資產折舊的規定,計提固定資產折舊。待辦理竣工決算手續后再調整原來的暫估價值,但不需要調整原已計提的折舊額。

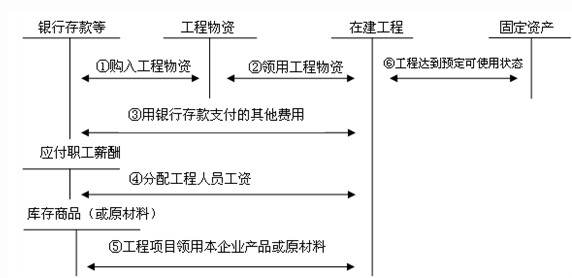

自營工程核算如下圖所示:

【提示】企業建造生產線等動產領用生產用材料,不需要將材料購入時的進項稅額轉,但建造廠房等不動產領用材料時,則需要將材料購入時的進項稅額轉出。

2.出包方式建造固定資產

企業以出包方式建造固定資產,其成本由建造該項固定資產達到預定可使用狀態前所發生的必要支出構成,包括發生的建筑工程支出、安裝工程支出、以及需分攤計入各固定資產價值的待攤支出。

待攤支出是指在建設期間發生的,不能直接計入某項固定資產價值、而應由所建造固定資產共同負擔的相關費用,包括為建造工程發生的管理費、可行性研究費、臨時設施費、公證費、監理費、應負擔的稅金、符合資本化條件的借款費用、建設期間發生的工程物資盤虧、報廢及毀損凈損失,以及負荷聯合試車費等。

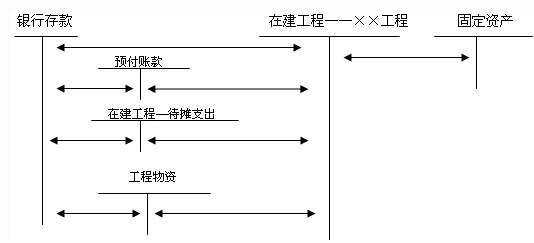

出包方式建造固定資產的會計處理如下圖所示:

待攤支出分攤率=累計發生的待攤支出÷(建筑工程支出+安裝工程支出)×100%

××工程應分配的待攤支出=(××工程的建筑工程支出+××工程的安裝工程支出)×待攤支出分攤率

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數