中級會計職稱考試《中級財務(wù)管理》:證券投資管理

證券投資管理概述

證券投資的對象是金融資產(chǎn),金融資產(chǎn)是一種以憑證、票據(jù)或者合同合約形式存在的權(quán)利性資產(chǎn),如股票、債券及其衍生證券等。

一、證券資產(chǎn)的特點

(1)價值虛擬性;(2)可分割性;(3)持有目的多元性;(4)強流動性;(5)高風(fēng)險性。

二、證券投資的目的

(1)分散資金投向,降低投資風(fēng)險;(2)利用閑置資金,增加企業(yè)收益;(3)穩(wěn)定客戶關(guān)系,保障生產(chǎn)經(jīng)營;(4)提高資產(chǎn)的流動性,增強償債能力。

三、證券資產(chǎn)投資的風(fēng)險

(一)系統(tǒng)性風(fēng)險

系統(tǒng)性風(fēng)險影響到資本市場上的所有證券,無妨通過投資多元化的組合而加以避免,也稱為不可分散風(fēng)險。系統(tǒng)性風(fēng)險包括:

(1)價格風(fēng)險:是指由于市場利率上升,而使證券資產(chǎn)價格普遍下跌的可能性。

(2)再投資風(fēng)險:是指由于市場利率下降,而造成的無法通過再投資而實現(xiàn)預(yù)期收益的可能性。

(3)購買力風(fēng)險:是指由于通貨膨脹而使貨幣購買力下降的可能性。

(二)非系統(tǒng)性風(fēng)險

非系統(tǒng)性風(fēng)險可以通過持有證券資產(chǎn)的多元化來抵銷,也稱為可分散風(fēng)險。非系統(tǒng)性風(fēng)險是公司特有風(fēng)險,從公司內(nèi)部管理的角度考察,公司特有風(fēng)險的主要表現(xiàn)形式是公司經(jīng)營風(fēng)險和財務(wù)風(fēng)險。從公司外部的證券資產(chǎn)市場投資者的角度考察,公司經(jīng)營風(fēng)險和財務(wù)風(fēng)險的特征無法明確區(qū)分,公司特有風(fēng)險是以違約風(fēng)險、變現(xiàn)風(fēng)險、破產(chǎn)風(fēng)險等形式表現(xiàn)出來的。

(1)違約風(fēng)險:是指證券資產(chǎn)發(fā)行者無法按時兌付證券資產(chǎn)利息和償還本金的可能性。

(2)變現(xiàn)風(fēng)險:是指證券資產(chǎn)持有者無法在市場上以正常的價格平倉出貨的可能性。

(3)破產(chǎn)風(fēng)險:是指在證券資產(chǎn)發(fā)行者破產(chǎn)清算時投資者無法收回應(yīng)得權(quán)益的可能性。

四、債券投資

(一)債券要素

(1)債券面值;(2)債券票面利率;(3)債券到期日。

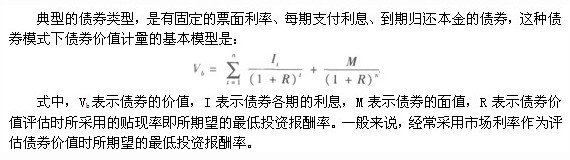

(二)債券的價值

將在債券投資上未來收取的利息和收回的本金折為現(xiàn)值,即可得到債券的內(nèi)在價值。債券的內(nèi)在價值也稱為債券的理論價格,只有債券價值大于其購買價格時,該債券才值得投資。影響債券價值的因素主要有債券的期限、債券的面值、票面利率和所采用的貼現(xiàn)率等因素。

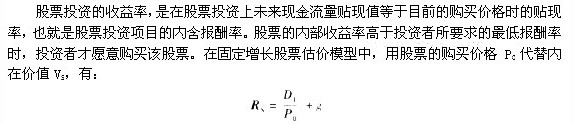

(三)債券投資的收益率

債券投資的收益率,是指按當(dāng)前市場價格購買債券并持有至到期日或轉(zhuǎn)讓日,所產(chǎn)生的預(yù)期報酬率,也就是債券投資項目的內(nèi)含報酬率。

五、股票投資

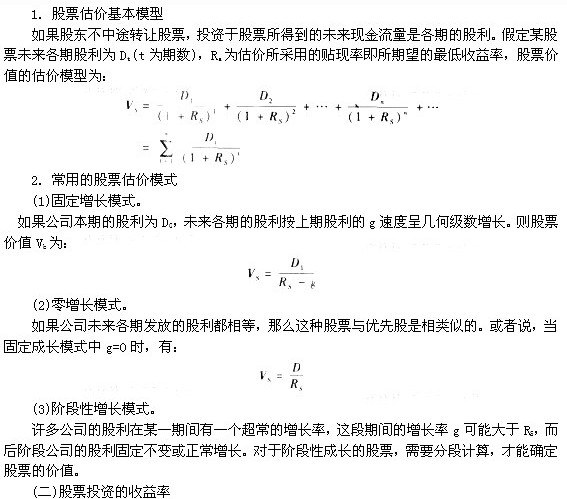

(一)股票的價值

投資于股票預(yù)期獲得的未來現(xiàn)金流量的現(xiàn)值,即為股票的價值或內(nèi)在價值、理論價格。

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 中級會計經(jīng)濟(jì)法中關(guān)于“1/3”的知識點匯總2025-11-14

- 中級會計經(jīng)濟(jì)法關(guān)于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經(jīng)開始,這份免費資料包你還沒領(lǐng)取?2025-11-13

- 中級會計《經(jīng)濟(jì)法》關(guān)于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級會計《經(jīng)濟(jì)法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準(zhǔn)備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎(chǔ)考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數(shù)

打卡人數(shù)