初級會計職稱《初級經濟法基礎》第五章:土地增值稅計稅依據

更新時間:2013-06-03 09:32:58

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 《初級經濟法基礎》第五章土地增值稅的計稅依據――轉讓房地產所取得的增值額,增值額=轉讓房地產取得的收入一扣除項目

土地增值稅的計稅依據

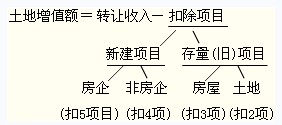

土地增值稅的計稅依據――轉讓房地產所取得的增值額

增值額=轉讓房地產取得的收入一扣除項目

|

轉讓項目的性質 |

具體扣除項目 | |

|

新建項目 |

房地產企業轉讓: |

(1)取得土地使用權所支付的金額 |

|

非房地產企業轉讓: |

上述(1)-(4)項 | |

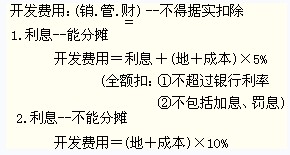

【關注1:開發費用】

【關注2:轉讓房地產有關的稅金】

1.房企:營業稅、城建稅(教育費附加)

2.非房企:營業稅、城建稅(教育費附加)、印花稅

|

存量項目 |

轉讓舊房及建筑物: |

(1)房屋及建筑物的評估價格 |

|

轉讓土地使用權: |

上述(2)、(3)項 |

幾種特殊事項的稅務規定

1.隱瞞、虛報房地產成交價格的

2.提供扣除項目金額不實的

3.轉讓房地產的成交價格低于房地產評估價格,又無正當理由的

4.非直接銷售和自用房地產

即:房地產開發企業將開發產品用于職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他單位和個人的非貨幣性資產等,發生所有權轉移時應視同銷售房地產。

編輯推薦

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數