初級會計職稱《初級經濟法基礎》第三章:營業稅納稅額計算公式

更新時間:2013-05-20 09:58:42

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 營業稅應納稅額的計算公式:營業稅應納稅額=營業額(或銷售額、轉讓額)×適用稅率

營業稅應納稅額的計算公式

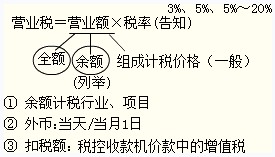

營業稅應納稅額=營業額(或銷售額、轉讓額)×適用稅率

【要點1】采用差額(余額)計稅的行業及項目,考生應重點予以關注。

【要點2】納稅人以外匯結算營業額的,其營業額的人民幣折合率可以選擇營業額發生的當天或者當月1日的人民幣匯率中間價。

【要點3】稅額計算中的扣稅:

營業稅納稅人購置稅控收款機所負擔的增值稅,依下列公式計算可抵免營業稅額:

可抵免營業稅額=價款÷(1+17%)×17%

【注意】在計算題中的應用。

相關鏈接:2013年初級會計職稱考試教材對比匯總

編輯推薦

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數