初級會計職稱《初級會計實務》第十一章:資金時間價值(上)

資金時間價值

一、資金時間價值的概念

資金時間價值,是指一定量資金在不同時點上的價值量差額。

注意兩個要點:(1)不同時點;(2)價值量差額

比如2010年1月1日購買國庫券,利率是5%,面值和買價都是100元,一年以后本息和是105元,現在和一年后是不同時點,時點之間的差額5元就是資金的時間價值,只不過這個時間價值我們是用絕對數來表示的,而財務管理中資金時間價值一般是用相對數來表示,也就是用增值的5元,除以本金100元,得到的5%也就是所謂的利率了。

二、現值和終值的概念

終值又稱將來值,是現在一定量的資金折算到未來某一時點所對應的金額,通常記作F.

現值是指未來某一時點上的一定量資金折算到現在所對應的金額,通常記作P.

【注意】終值與現值概念的相對性。

三、利息的兩種計算方式

單利計息方式:只對本金計算利息(各期的利息是相同的)

復利計息方式:既對本金計算利息,也對前期的利息計算利息(各期利息不同)

四、單利計息方式下的終值與現值

1.單利終值:

F=P+P×i×n=P×(1+i×n)

式中,(1+i×n)――單利終值系數

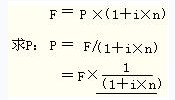

2.單利現值

現值的計算與終值的計算是互逆的,由終值計算現值的過程稱為“折現”。單利現值的計算公式為:

P=F/(1+i×n)

式中,1/(1+i×n)――單利現值系數

【結論】

(1)單利的終值和單利的現值互為逆運算;

(2)單利終值系數(1+i×n)和單利現值系數1/(1+i×n)互為倒數。

【注意】由終值計算現值時所應用的利率,一般也稱為“折現率”。

五、復利的現值和終值

1.復利終值

F=P(1+i)n

2.復利現值

P=F/(1+i)n

式中,1/(1+i)n為復利現值系數,記作(P/F,i,n);n為計息期。

結論:

(1)復利終值和復利現值互為逆運算;

(2)復利終值系數(1+i) n和復利現值系數1/(1+i)n互為倒數。

六、普通年金的相關計算(一)有關年金的相關概念

1.年金的含義

年金,是指一定時期內每次等額收付的系列款項。具有兩個特點:一是金額相等;二是時間間隔相等。

【注意】

1.這里的年金收付間隔的時間不一定是1年,可以是半年、一個季度或者一個月等。

2.這里年金收付的起止時間可以是從任何時點開始,如一年的間隔期,不一定是從1月1日至12月31日,可以是從當年7月1日至次年6月30日。

2.年金的種類

在年金的四種類型中,最基本的是普通年金,其他類型的年金都可以看成是普通年金的轉化形式。

(二)普通年金終值與現值的計算

1.普通年金終值計算(注意年金終值的涵義、終值點)

年金終值系數(F/A,i,n),平時做題及考試時,一般會直接給出該系數。

2.普通年金現值的計算

(三)償債基金和年資本回收額的計算

1.償債基金的計算(已知終值F,求年金A)

償債基金是指為了在約定的未來某一時點清償某筆債務或積聚一定數額的資金而必須分次等額形成的存款準備金。也就是為使年金終值達到既定金額的年金數額(即已知終值F,求年金A)。

在普通年金終值公式中解出A,這個A就是償債基金。計算公式如下:

稱為“償債基金系數”,記作(A/F,i,n)。

稱為“償債基金系數”,記作(A/F,i,n)。

【結論】

(1)償債基金和普通年金終值互為逆運算;

(2)償債基金系數和普通年金終值系數互為倒數。

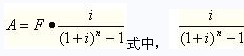

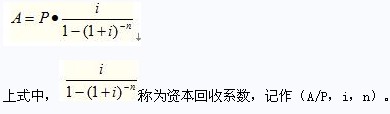

(2)年資本回收額的計算(已知現值P,求年金A)

年資本回收額,是指在約定年限內等額回收初始投入資本或清償所欠的債務。從計算的角度看,就是在普通年金現值公式中解出A,這個A,就是資本回收額。計算公式如下:

【結論】

(1)年資本回收額與普通年金現值互為逆運算;

(2)資本回收系數與年金現值系數互為倒數。

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數