中級會計職稱《中級會計實務》第十四章:建造合同收入與費用的確認

合同收入與合同費用的確認概述

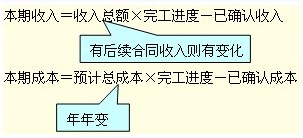

合同收入與合同費用的確認,應區分交易結果能否可靠估計等兩種情形。

結果能夠可靠估計的建造合同

結果能夠可靠估計的,按完工百分比法確認收入費用。

(一)固定造價合同結果能夠可靠估計的條件

1.合同總收入能夠計量;

2.經濟利益很可能流入;

3.實際發生的合同成本能夠計量;

4.完工進度和尚需成本能夠確定。

(二)成本加成合同結果能夠可靠估計的條件

1.經濟利益很可能流入;

2.實際發生的合同成本能夠計量。

(三)完工進度的確定

1.成本比例法;

2.工作量比例法;

3.技術測定法(與提供勞務相同)。

(四)完工百分比法的應用

本期毛利=(收入總額-預計總成本)×完工進度-已確認毛利

(五)核算科目

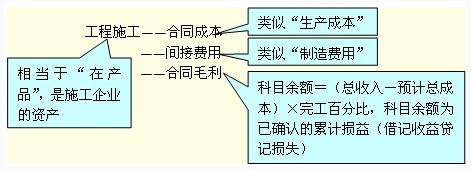

1.工程施工

“工程施工”科目核算建造承包商實際發生的合同成本和合同毛利。類似于制造業的“生產成本”科目。完工時才轉出。

2.工程結算

“工程結算”科目核算已結算的金額,相當于雙方已確認的階段銷售額。雖然歸屬于成本類科目,但其發生額和期末余額記在貸方。完工時才轉出。

期末,計算“工程施工”科目余額與“工程結算”科目余額的差額,正差計入資產負債表存貨項目(產品成本扣除已銷售部分的余額);負差確認為預收賬款(產品成本小于結算金額的部分)。計提了存貨跌價準備的,還應將其扣除。

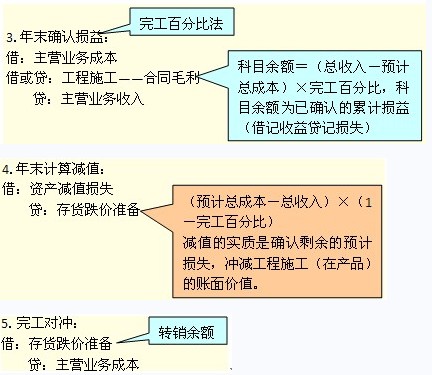

(六)賬務處理

建造合同的賬務處理環節:1.發生成本;2.登記結算;3.確認損益;4.計算減值;5.完工對沖等五個環節。

1.發生成本:

借:工程施工--合同成本

貸:原材料、應付職工薪酬、機械作業等

2.登記結算:

借:應收賬款

貸:工程結算

借:工程結算

貸:工程施工--合同成本

--合同毛利

對應關系

完工后累計對應關系:

工程結算=主營業務收入=合同價款

總結:其實就是成本、收入在各期分割。

相關鏈接:山東省2013年會計職稱考試用書發放通知

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數