初級會計職稱考試《初級會計實務》第十章:凈資產

更新時間:2013-05-16 09:09:15

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 《初級會計實務》第十章事業單位的凈資產是指資產減去負債的差額,包括事業基金、固定基金、專用基金、結余等。

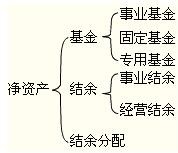

凈資產概述

事業單位的凈資產是指資產減去負債的差額,包括事業基金、固定基金、專用基金、結余等。其中,專用基金是指事業單位按規定提取設置的具有專門用途的基金,主要包括職工福利基金、醫療基金、修購基金、住房基金等。

一、事業基金

|

事業基金 |

一般基金 |

①從當年未分配結余中轉入; |

|

投資基金 |

①用固定資產對外投資時從固定基金中轉入; |

二、固定基金

一般情況下,資產負債表中固定資產和固定基金兩個項目的數字應該相等,但是,事業單位在存在融資租入固定資產的情況下,在尚未付清租賃費時,這兩個項目的數字不相等。

三、專用基金

專用基金是事業單位按規定提取、設置的有專門用途的資金。主要包括修購基金、職工福利基金、醫療基金以及住房基金等。

四、結余

(一)結余

|

事業單位的結余 |

事業結余 |

事業結余=(財政補助收入+上級補助收入+附屬單位繳款+事業收入+其他收入)-(撥出經費+事業支出+上繳上級支出+非經營業務負擔的銷售稅金+對附屬單位補助) |

|

經營結余 |

經營結余=經營收入-(經營支出+經營業務負擔的銷售稅金) |

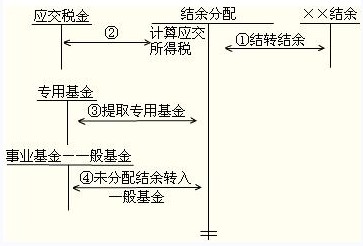

(二)結余分配

|

結余分配 |

結余分配的內容 |

1.有所得稅交納業務的事業單位計算應交所得稅; |

|

結余分配的核算 |

年終,將未分配結余,全數轉入“事業基金―一般基金”。 |

編輯推薦

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數