初級會計職稱《初級經濟法基礎》:營業稅納稅地點

更新時間:2013-05-10 09:20:16

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

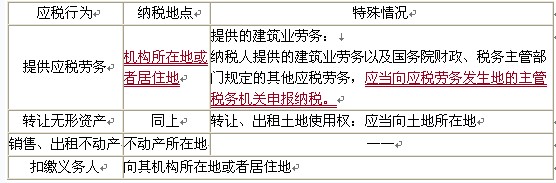

摘要 納稅人應當向應稅勞務發生地、土地或者不動產所在地的主管稅務機關申報納稅而自應當申報納稅之月起超過6個月沒有申報納稅的,由其機構所在地或者居住地的主管稅務機關補征稅款。

初級會計職稱考試《經濟法基礎》預習:營業稅納稅地點

營業稅納稅地點――一般規定

【提示1】納稅人應當向應稅勞務發生地、土地或者不動產所在地的主管稅務機關申報納稅而自應當申報納稅之月起超過6個月沒有申報納稅的,由其機構所在地或者居住地的主管稅務機關補征稅款。

【提示2】納稅人在本省、自治區、直轄市范圍內發生應稅行為,其納稅地點需要調整的,由省、自治區、直轄市人民政府所屬稅務機關確定。

相關鏈接:初級會計職稱《初級經濟法基礎》:房產稅法律制度

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數