初級會計職稱《初級會計實務》:要素費用的歸集和分配

一、成本核算的賬戶設置

設“生產成本”和“制造費用”賬戶,在“生產成本”賬戶下設置“基本生產成本”、“輔助生產成本”等明細賬戶。

二、材料、燃料、動力的歸集和分配

【注意】

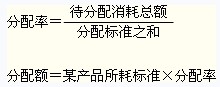

1.分配標準:可用產品重量或體積、消耗定額、生產工時等作為分配標準

2.分配率=待分配消耗總額/分配標準之和

3.分配額=某產品所耗標準×分配率

三、職工薪酬的歸集和分配

四、輔助生產費用的歸集和分配

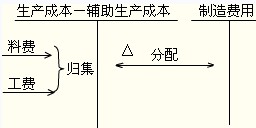

(一)輔助生產費用的歸集

輔助生產成本的歸集,是通過“生產成本――輔助生產成本”科目進行的。輔助生產費用一般有兩種歸集方式:一是先計入“制造費用”科目及所屬明細賬的借方進行歸集,然后再從其貸方直接轉入或分配轉入“生產成本――輔助生產成本”科目及所屬明細賬的借方;二是不通過“制造費用”科目核算,直接計入“生產成本――輔助生產成本”科目和所屬明細賬的借方。

(二)輔助生產費用的分配及賬務處理

分配輔助生產費用的方法主要有直接分配法、交互分配法、按計劃成本分配法、順序分配法和代數分配法。

1.直接分配法

直接將各輔助生產車間發生的生產費用分配給輔助生產以外的各個受益單位或產品。

2.交互分配法

第一,對各輔助生產內部相互提供勞務進行分配,以計算出應對外分配的輔助生產費用;

第二,再將各輔助生產車間交互分配后的實際成本,按對外提供勞務的數量,在輔助生產以外的各個受益單位進行分配。

3.計劃成本分配法

4.順序分配法,也稱梯形分配法,其特點是按照輔助生產車間受益多少的順序分配費用,受益少的先分配,受益多的后分配,先分配的輔助生產車間不負擔后分配的輔助生產車間的費用。適用于各輔助生產車間之間相互受益程度有明顯順序的企業。

5.代數分配法

代數分配法的特點是先根據解聯立方程的原理,計算輔助生產勞務或產品的單位成本,然后根據各受益單位耗用的數量和單位成本分配輔助生產費用。此方法有關費用的分配結果最正確,但在輔助生產車間較多的情況下,未知數也較多,計算工作比較復雜,因此,本方法適用于已經實現電算化的企業。

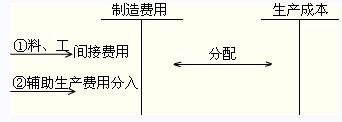

五、制造費用的歸集和分配

制造費用的歸集和分配應當通過“制造費用”科目進行核算。

企業應當根據制造費用的性質,合理選擇制造費用分配方法。分配制造費用的方法很多,通常采用的方法有:生產工人工時比例法、生產工人工資比例法、機器工時比例法、耗用原材料的數量或成本比例法、直接成本(材料、生產工人工資等職工薪酬之和)比例法和產成品產量比例法等。分配方法一經確認,不得隨意變更。如需變更,應當在財務報表附注中予以說明。

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數