初級會計職稱《初級會計實務》:存貨減值

更新時間:2013-02-07 08:55:53

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 資產負債表日,存貨應按照成本與可變現凈值孰低計量。可變現凈值低于成本的計提存貨跌價準備,計入資產減值損失。如果減值因素已經消失,減值的金額應在原已計提的存貨跌價準備金額內予以恢復。

環球網校為了方便各位同學2013年初級會計職稱考試學習階段已經開始,小編特此整理搜集了關于初級會計實務知識點,希望廣大考生通過考前的積累,以此來幫助大家鞏固知識點,成功獲得初級會計職稱。

初級會計職稱考試

存貨減值

(一)存貨跌價準備的計提和轉回

資產負債表日,存貨應按照成本與可變現凈值孰低計量。可變現凈值低于成本的計提存貨跌價準備,計入資產減值損失。如果減值因素已經消失,減值的金額應在原已計提的存貨跌價準備金額內予以恢復。

期末計價原則:成本與可變現凈值孰低

由于存貨賬面余額→成本

所以,一旦可變現凈值低于成本,應計提存貨跌價準備,計入資產減值損失。

可變現凈值=存貨的估計售價-進一步加工成本-估計銷售費用和稅費

注意:如果存貨是直接用于出售的,則不需用減去進一步加工成本。

可變現凈值的確定:

可變現凈值=存貨的估計售價-進一步加工成本-估計銷售稅費

注意:

第一,進一步加工成本,只對需加工后再出售的存貨

第二,材料是生產使用的,估計售價按照產品的售價。

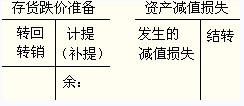

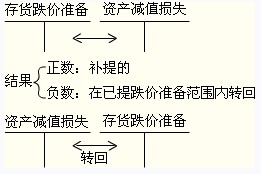

(二)存貨跌價準備的會計處理

設置"存貨跌價準備"科目核算,跌價損失計入"資產減值損失"。

當期應計提的存貨跌價準備=(存貨成本-可變現凈值)-存貨跌價準備已有貸方余額

結果大于零為當期補提;小于零應在已計提的存貨跌價準備范圍內轉回。

當期應計提的存貨跌價準備=(存貨成本-可變現凈值)-跌價準備已有的貸方余額(已提)

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數