中級會計職稱《中級財務管理》第二章:預算編制

為了方便各位同學2013年中級會計職稱考試學習階段已經開始,小編特此整理搜集了關于中級財務管理章節知識點,希望廣大考生通過考前的日積月累,以此來幫助大家鞏固知識點,成功獲得中級會計職稱。

中級會計職稱考試 第二章 財務預算

企業年度預算目標與目標利潤預算

一、年度預算目標

1.預算目標含義

預算目標源于戰略規劃、受制于年度經營計劃,是運用財務指標對企業及下屬單位預算年度經營活動目標的全面、綜合表述。

作為預算管理工作的起點,預算目標是預算機制發揮作用的關鍵。

2.預算目標的作用

通過預算目標,高層管理者可將戰略和計劃傳達給整個組織;每個部門也可以明確在實現戰略與計劃中需要履行的預算方針與目標責任。

高質量的目標有利于預算管理工作的順利推進,有利于日常管理的協調開展和有序進行。

3.企業年度預算目標的確定必須解決以下兩方面的問題

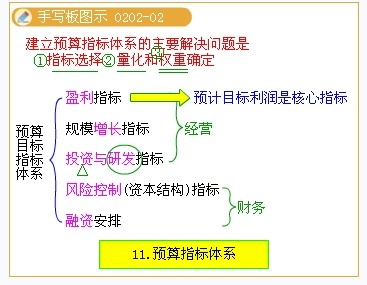

(1)建立預算目標的指標體系

建立預算目標的指標體系,主要應解決以何種指標作為預算導向、核心指標如何量化、指標間的權重如何確定等問題。

從內容上說,預算目標指標體系應包括盈利指標、規模增長指標、投資與研發指標、風險控制(資本結構)指標、融資安排等。

預算目標體系中的核心指標是預計目標利潤。

(2)測算并確定預算目標的指標值

確定預算目標,從根本上說是協調公司股東、董事會、經營者等各方利益的過程。

預算目標各指標的指標值是企業的預算標桿,它應當具有挑戰性,并且必須保證企業及其各部門經過努力可以實現。

二、目標利潤預算方法

1.目標利潤的測算基本要求

目標利潤的測算,應在①考慮企業出資人盈利要求及戰略安排、企業發展對利潤的需求等基礎上;②全面考慮經濟上的合理性、技術上的可行性和生產經營上的可能性;同時③綜合考慮生產經營的分項指標,根據總體指標和分項指標的關系進行綜合平衡;④充分評判主客觀條件,進而根據預算年度生產經營、財務活動進行確定。

2.目標利潤預算方法

為了簡便起見,本書只考慮在有關產品的銷售價格、經營成本、產銷結構等條件明確的情況下,產品銷售利潤預算問題,不涉及投資收益、營業外收支等項目,而且以利潤總額為分析對象。

(1)量本利分析法

目標利潤【EBIT】

=預計產品產銷數量(X或Q)×【單位產品售價(p)一單位產品變動成本(b或Vc)】一固定成本費用(a或F)

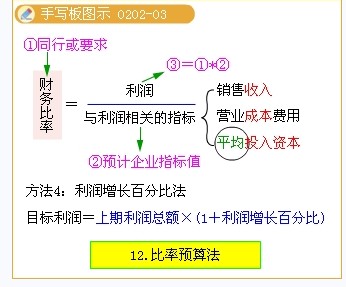

(2)比例預算法

|

含義 |

利用利潤指標與其它經濟指標之間存在的內在比例關系,來確定目標利潤的方法。 | |

|

分類 |

銷售收入利潤率法 |

目標利潤=預計銷售收入×測算的銷售利潤率 |

|

成本利潤率法 |

目標利潤=預計營業成本費用×核定的成本費用利潤率 | |

|

投資資本回報率法 |

目標利潤 | |

|

利潤增長百分比法 |

目標利潤=上期利潤總額×(1+利潤增長百分比) | |

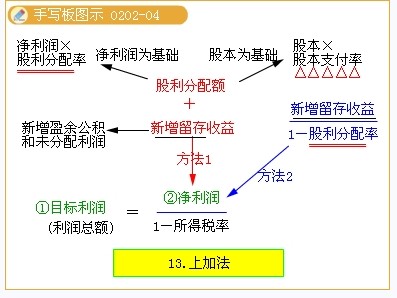

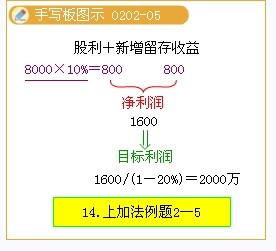

(3)上加法

|

含義 |

根據企業自身發展、不斷積累和提高股東分紅水平等需要,匡算企業凈利潤,再倒算利潤總額(即目標利潤)。 |

|

計算公式 |

⑴企業留存收益(企業需要內部籌集資金額) |

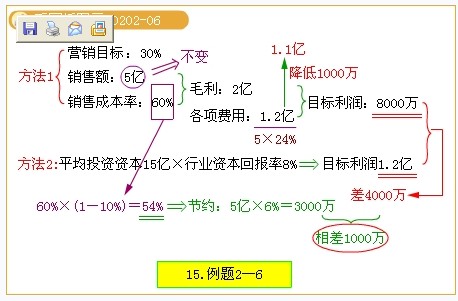

三、企業年度預算目標各指標值的確定舉例

綜合以上分析方法,確定目標利潤的具體思路是:

預期目標利潤

=預測可實現銷售×(預期產品售價-預期產品單位成本)-期間費用

按照這一思路,企業年度預算目標各指標值的確定可具體化為如下步驟:

1.根據銷售預測,在假定產品售價和成本費用不變的情況下,確定可實現利潤;

2.根據企業投資總資本和同行業平均(或先進)投資資本回報率,確定期望目標

利潤,并與可實現利潤比較,提出銷售增長率、價格增長率或成本(費用)降低率目標;

3.通過各分部及管理部門間的協調,最終落實實現目標利潤的其他各項指標目標值。

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數