中級會計職稱《中級會計實務》知識點:會計要素

第一章 總論

會計要素內容:

會計要素包括:資產(chǎn)、負債、所有者權益、收入、費用、利潤

(一)資產(chǎn)

1.資產(chǎn)的定義

資產(chǎn),是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預期會給企業(yè)帶來經(jīng)濟利益的資源。其特征包括:

(1)資產(chǎn)應為企業(yè)擁有或者控制的資源

資產(chǎn)作為一項資源,應當由企業(yè)擁有或者控制,具體是指企業(yè)享有某項資源的所有權,或者雖然不享有某項資源的所有權,但該資源能被企業(yè)所控制。

企業(yè)享有資產(chǎn)的所有權,通常表明企業(yè)能夠排他性地從資產(chǎn)中獲取經(jīng)濟利益。一般而言,在判斷資產(chǎn)是否存在時,所有權是考慮的首要因素。有些情況下,資產(chǎn)雖然不為企業(yè)所擁有,即企業(yè)并不享有其所有權,但企業(yè)控制了這些資產(chǎn),同樣表明企業(yè)能夠從資產(chǎn)中獲取經(jīng)濟利益,符合會計上對資產(chǎn)的定義。

【思考問題】

①企業(yè)以融資租賃方式租入一項固定資產(chǎn),能否確認固定資產(chǎn)?盡管企業(yè)并不擁有其所有權,但是如果租賃合同規(guī)定的租賃期相當長,接近于該資產(chǎn)的使用壽命,表明企業(yè)控制了該資產(chǎn)的使用及其所能帶來的經(jīng)濟利益,應當將其作為企業(yè)資產(chǎn)予以確認、計量和報告。

②企業(yè)從銀行借款,存入了銀行,能否確認銀行存款?可以

(2)資產(chǎn)預期會給企業(yè)帶來經(jīng)濟利益

資產(chǎn)預期會給企業(yè)帶來經(jīng)濟利益,是指資產(chǎn)直接或者間接導致現(xiàn)金和現(xiàn)金等價物流入企業(yè)的潛力。

【思考問題】資產(chǎn)預期不會給企業(yè)帶來經(jīng)濟利益的業(yè)務有哪些?

①開辦費用;

②待處理財產(chǎn)損失;

③計提資產(chǎn)減值準備;

④某項無形資產(chǎn)已被其他新技術等所替代并且該項無形資產(chǎn)已無使用價值和轉讓價值應當將該項無形資產(chǎn)的賬面價值全部轉入當期損益;

⑤業(yè)務招待費用計入管理費用。

(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的

資產(chǎn)應當由企業(yè)過去的交易或者事項所形成,過去的交易或者事項包括購買、生產(chǎn)、建造行為或者其他交易或事項。換句話說,只有過去的交易或者事項才能產(chǎn)生資產(chǎn),企業(yè)預期在未來發(fā)生的交易或者事項不形成資產(chǎn)。例如,企業(yè)有購買某存貨的意愿或者計劃,但是購買行為尚未發(fā)生,就不符合資產(chǎn)的定義,不能因此而確認存貨資產(chǎn)。

2.資產(chǎn)的確認條件

將一項資源確認為資產(chǎn),需要符合資產(chǎn)的定義,還應同時滿足以下兩個條件:

(1)與該資源有關的經(jīng)濟利益很可能流入企業(yè)。如果根據(jù)編制財務報表時所取得的證據(jù),與資源有關的經(jīng)濟利益很可能流入企業(yè),那么就應當將其作為資產(chǎn)予以確認;反之,不能確認為資產(chǎn)。

(2)該資源的成本或者價值能夠可靠地計量。

(二)負債

1.負債的定義

負債是指企業(yè)過去的交易或者事項形成的、預期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務。其特征包括:

(1)負債是企業(yè)承擔的現(xiàn)時義務

負債必須是企業(yè)承擔的現(xiàn)時義務,這是負債的一個基本特征。其中,現(xiàn)時義務是指企業(yè)在現(xiàn)行條件下已承擔的義務。未來發(fā)生的交易或者事項形成的義務,不屬于現(xiàn)時義務,不應當確認為負債。這里所指的義務可以是法定義務,也可以是推定義務。其中法定義務是指具有約束力的合同或者法律法規(guī)規(guī)定的義務,通常必須依法執(zhí)行。推定義務是指根據(jù)企業(yè)多年來的習慣做法、公開的承諾或者公開宣布的政策而導致企業(yè)將承擔的責任,這些責任也使有關各方形成了企業(yè)將履行義務解脫責任的合理預期。

(2)負債預期會導致經(jīng)濟利益流出企業(yè)

預期會導致經(jīng)濟利益流出企業(yè)也是負債的一個本質特征,只有企業(yè)在履行義務時會導致經(jīng)濟利益流出企業(yè)的,才符合負債的定義,如果不會導致企業(yè)經(jīng)濟利益流出,就不符合負債的定義。在履行現(xiàn)時義務清償負債時,導致經(jīng)濟利益流出企業(yè)的形式多種多樣,例如用現(xiàn)金償還或以實物資產(chǎn)形式償還;以提供勞務形式償還;以部分轉移資產(chǎn)、部分提供勞務形式償還;將負債轉為資本等。

(3)負債是由企業(yè)過去的交易或者事項形成的

負債應當由企業(yè)過去的交易或者事項所形成。換句話說,只有過去的交易或者事項才形成負債,企業(yè)將在未來發(fā)生的承諾、簽訂的合同等交易或者事項,不形成負債。

2.負債的確認條件

應當同時滿足以下兩個條件:

(1)與該義務有關的經(jīng)濟利益很可能流出企業(yè)

(2)未來流出的經(jīng)濟利益的金額能夠可靠地計量

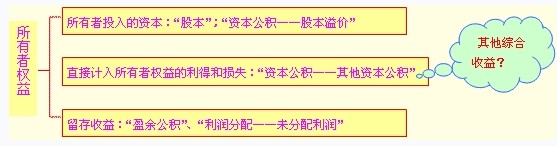

(三)所有者權益

1.所有者權益定義

所有者權益,是指企業(yè)資產(chǎn)扣除負債后,由所有者享有的剩余權益。

2.所有者權益的來源構成包括:

(1)所有者投入的資本,指所有者投入企業(yè)的資本部分,它既包括構成企業(yè)注冊資本或者股本部分的金額,也包括投入資本超過注冊資本或者股本部分的金額,即資本溢價或者股本溢價,這部分投入資本在我國企業(yè)會計準則體系中被計入了資本公積,并在資產(chǎn)負債表中的資本公積項目下反映。

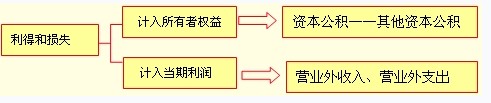

(2)直接計入所有者權益的利得和損失,指不應計入當期損益、會導致所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。

直接計入所有者權益的利得和損失主要包括可供出售金融資產(chǎn)的公允價值變動額等。也就是說記入“資本公積――其他資本公積”科目的內容。

(3)留存收益,是企業(yè)歷年實現(xiàn)的凈利潤留存于企業(yè)的部分,主要包括累計計提的盈余公積和未分配利潤。

商業(yè)銀行等金融企業(yè)按照規(guī)定在稅后利潤中提取的一般風險準備,也構成所有者權益。

(四)收入

1.收入的定義

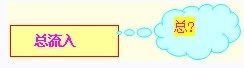

收入,是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益的總流入。其特征包括:

(1)收入是企業(yè)在日常活動中形成的

日常活動是指企業(yè)為完成其經(jīng)營目標所從事的經(jīng)常性活動以及與之相關的活動。明確界定日常活動是為了將收入與利得相區(qū)分,日常活動是確認收入的重要判斷標準,凡是日常活動所形成的經(jīng)濟利益的流入應當確認為收入,反之,非日常活動所形成的經(jīng)濟利益的流入不能確認為收入,而應當計入利得。

【思考問題】總流入的“總”?

【思考問題】銷售一項資產(chǎn),賬面價值為80萬元,公允價值100萬元。如果為庫存商品?

【思考問題】銷售一項資產(chǎn),賬面價值為80萬元,公允價值100萬元。如果為無形資產(chǎn)?

營業(yè)外收入屬于收入嗎?不是。再如,無形資產(chǎn)出租所取得的租金收入屬于日常活動所形成的,應當確認為收入,但是處置無形資產(chǎn)屬于非日常活動,所形成的凈利益,不應當確認為收入,而應當確認為利得。

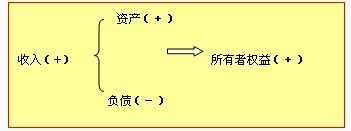

(2)收入是與所有者投入資本無關的經(jīng)濟利益的總流入

收入應當會導致經(jīng)濟利益的流入,從而導致資產(chǎn)的增加。例如,企業(yè)銷售商品,應當收到現(xiàn)金或者在未來有權收到現(xiàn)金,才表明該交易符合收入的定義。

【思考問題】企業(yè)收到投資者投入資本,確認收入嗎?盡管導致了企業(yè)經(jīng)濟利益的流入,且流入也導致所有者權益的增加,但是,經(jīng)濟利益的流入是所有者投入資本的增加所致,所有者投入資本的增加不應當確認為收入,應當將其直接確認為所有者權益。

(3)收入會導致所有者權益的增加

與收入相關的經(jīng)濟利益的流入應當會導致所有者權益的增加,不會導致所有者權益增加的經(jīng)濟利益的流入不符合收入的定義,不應確認為收入。

【思考問題】企業(yè)向銀行借入款項,確認收入嗎?盡管也導致了企業(yè)經(jīng)濟利益的流入,但該流入并不導致所有者權益的增加,而使企業(yè)承擔了一項現(xiàn)時義務。不應將其確認為收入,應當確認一項負債。

2.收入的確認條件

收入的確認至少應當符合以下條件:一是與收入相關的經(jīng)濟利益應當很可能流入企業(yè);二是經(jīng)濟利益流入企業(yè)的結果會導致資產(chǎn)的增加或者負債的減少;三是經(jīng)濟利益的流入額能夠可靠計量。

(五)費用

1.費用的定義

費用是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經(jīng)濟利益的總流出。根據(jù)費用的定義,費用具有以下特征:

(1)費用是企業(yè)在日常活動中形成的

費用必須是企業(yè)在其日常活動中所形成的,這些日常活動的界定與收入定義中涉及的日常活動的界定相一致。

【思考問題】因日常活動所產(chǎn)生的費用通常包括?銷售成本(營業(yè)成本)、管理費用等。將費用界定為日常活動所形成的,目的是為了將其與損失相區(qū)分,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,而應當計入損失。

【思考問題】營業(yè)外支出屬于費用嗎?不。

(2)費用會導致所有者權益的減少

與費用相關的經(jīng)濟利益的流出應當會導致所有者權益的減少,不會導致所有者權益減少的經(jīng)濟利益的流出不符合費用的定義,不應確認為費用。

(3)費用是與向所有者分配利潤無關的經(jīng)濟利益的總流出

費用的發(fā)生應當會導致經(jīng)濟利益的流出,從而導致資產(chǎn)的減少或者負債的增加(最終也會導致資產(chǎn)的減少)。其表現(xiàn)形式包括現(xiàn)金或者現(xiàn)金等價物的流出,存貨、固定資產(chǎn)和無形資產(chǎn)等的流出或者消耗等。企業(yè)向所有者分配利潤也會導致經(jīng)濟利益的流出,而該經(jīng)濟利益的流出屬于投資者投資回報的分配,是所有者權益的直接抵減項目,不應確認為費用,應當將其排除在費用的定義之外。

2.費用的確認條件

一是與費用相關的經(jīng)濟利益應當很可能流出企業(yè);二是經(jīng)濟利益流出企業(yè)的結果會導致資產(chǎn)的減少或者負債的增加;三是經(jīng)濟利益的流出額能夠可靠計量。

【思考問題】企業(yè)發(fā)生的支出不產(chǎn)生經(jīng)濟利益的,或者即使能夠產(chǎn)生經(jīng)濟利益但不符合或者不再符合資產(chǎn)確認條件的,應當在發(fā)生時確認為費用,計入當期損益。

(六)利潤

1.利潤的定義

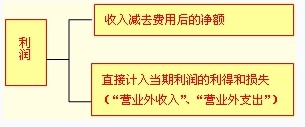

利潤是指企業(yè)在一定會計期間的經(jīng)營成果。

2.利潤的來源構成

【歸納總結】

2013初/中級會計職稱考試學習方法總結(備考經(jīng)驗) 2013初/中級會計職稱答疑精選匯總

【合格標準】

環(huán)球網(wǎng)校喜迎雙節(jié) 隆重推出全新保過套餐限時報名中

最新資訊

- 中級會計經(jīng)濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經(jīng)濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經(jīng)開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經(jīng)濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經(jīng)濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數(shù)

打卡人數(shù)