中級會(huì)計(jì)職稱考試《中級會(huì)計(jì)實(shí)務(wù)》分享:涉及補(bǔ)價(jià)的判斷

更新時(shí)間:2013-01-18 09:38:28

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會(huì)計(jì)職稱報(bào)名、考試、查分時(shí)間 免費(fèi)短信提醒

摘要 交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換。該交換不涉及或只涉及少量的貨幣性資產(chǎn)(即補(bǔ)價(jià))。

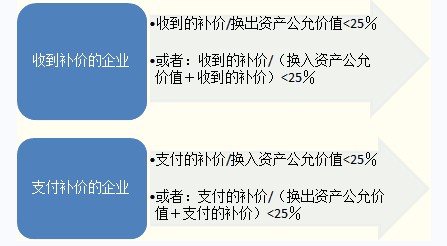

交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換。該交換不涉及或只涉及少量的貨幣性資產(chǎn)(即補(bǔ)價(jià))。判斷標(biāo)準(zhǔn)如下:

①收到補(bǔ)價(jià)的企業(yè)

收到的補(bǔ)價(jià)/換出資產(chǎn)公允價(jià)值<25%

或:收到的補(bǔ)價(jià)/(換入資產(chǎn)公允價(jià)值+收到的補(bǔ)價(jià))<25%

②支付補(bǔ)價(jià)的企業(yè)

支付的補(bǔ)價(jià)/(換出資產(chǎn)公允價(jià)值+支付的補(bǔ)價(jià))<25%

或:支付的補(bǔ)價(jià)/換入資產(chǎn)公允價(jià)值<25%

2013年初、中級會(huì)計(jì)職稱考試預(yù)習(xí)計(jì)劃匯總

2013中級會(huì)計(jì)職稱《中級會(huì)計(jì)實(shí)務(wù)》章節(jié)練習(xí)題

環(huán)球網(wǎng)校喜迎雙節(jié) 隆重推出全新保過套餐限時(shí)報(bào)名中

編輯推薦

最新資訊

- 中級會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“1/3”的知識點(diǎn)匯總2025-11-14

- 中級會(huì)計(jì)經(jīng)濟(jì)法關(guān)于“1/2”的知識點(diǎn)匯總2025-11-13

- 2026年中級會(huì)計(jì)備考已經(jīng)開始,這份免費(fèi)資料包你還沒領(lǐng)取?2025-11-13

- 中級會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“一致”的知識點(diǎn)匯總2025-11-10

- 2026年中級會(huì)計(jì)備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會(huì)計(jì)備考:中級會(huì)計(jì)實(shí)務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級會(huì)計(jì)《經(jīng)濟(jì)法》各章重要考點(diǎn)與備考指南2025-10-21

- 2026年小白備考中級會(huì)計(jì)需要準(zhǔn)備哪些資料2025-10-19

- 2026中級會(huì)計(jì)三門備考順序怎么安排?2025-10-16

- 零基礎(chǔ)考生如何高效利用歷年真題集備考中級會(huì)計(jì)?2025-10-15

打卡人數(shù)

打卡人數(shù)