會計職稱考試《初級會計實務》考點:資產的風險

更新時間:2012-09-24 09:03:22

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

資產的風險,是指資產收益率的不確定性,其大小可用資產收益率的離散程度來衡量。資產收益率的離散程度,是指資產收益率的各種可能結果與預期收益率的偏差。

(一)風險的衡量

|

收益率的方差 |

收益率的方差用來表示資產收益率的各種可能值與其期望值之間的偏離程度。

公式:σ2=∑[Ri-E(R)]2×Pi=[情況i出現時的收益率-預期收益率] 2×情況i可能出現的概率 |

|

收益率的標準差 |

方差的開方

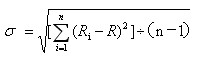

【補充】當不知道或者很難估計未來收益率發生的概率以及未來收益率的可能值時,可以利用收益率的歷史數據去近似地估算預期收益率及其標準差。標準差可用下列公式進行估算:  其中:Ri表示數據樣本中各期的收益率的歷史數據;R是各歷史數據的算術平均值;n表示樣本中歷史數據的個數。 |

|

收益率的標準離差率 |

標準離差率(變異系數),是資產收益率的標準差與期望值之比。

標準離差率  |

【注意1】預期收益率相同時,衡量指標越大,資產的相對風險越大。

【注意2】標準差和方差都是用絕對指標來衡量資產的風險大小,在預期收益率相同的情況下,標準差或方差越大,則風險越大;標準差或方差越小,則風險也越小。不適用于比較具有不同預期收益率的資產的風險。

【注意3】標準離差率是一個相對指標,它表示某資產每單位預期收益中所包含的風險的大小。標準離差率越大,資產的相對風險越大;相反,標準離差率越小,資產的相對風險越小。標準離差率指標可以用來比較預期收益率不同的資產之間的風險大小。

(二)風險控制對策

|

對策 |

含 義 |

方法 |

|

規避風險 |

當風險所造成的損失不能由該項目可能獲得的收益予以抵銷時,應當放棄該資產,以規避風險。 |

1.拒絕與不守信用的廠商業務往來;

2.放棄可能明顯導致虧損的投資項目。 |

|

減少風險 |

(1)控制風險因素,減少風險的發生(2)控制風險發生的頻率和降低風險損害程度。 |

1.進行準確的預測;

2.對決策進行多方案優選和替代;

3.及時與政府部門溝通獲取政策信息;

4.在發展新產品前,充分進行市場調研;

5.采用多領域、多地域、多項目、多品種的經營或投資以分散風險。 |

|

轉移風險 |

對可能給企業帶來災難性損失的資產,企業應以一定代價,采取某種方式轉移風險。 |

1.向保險公司投保;

2.采取合資、聯營、聯合開發等措施實現風險共擔;

3.通過技術轉讓、租賃經營和業務外包等實現風險轉移。 |

|

接受風險 |

包括風險自擔和風險自保兩種。 |

1.風險自擔,是指風險損失發生時,直接將損失攤入成本或費用,或沖減利潤;

2.風險自保,是指企業預留一筆風險金或隨著生產經營的進行,有計劃地計提資產減值準備等。 |

【考前分析】

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數