2012年初級會計實務 復習輔導:第九章(2)

第二節 產品成本計算的品種法$lesson$

一、品種法的特點

(一)概念:品種法是以產品品種為成本核算對象,歸集和分配生產成本,計算產品成本的一種方法。

(二)適用情形:單步驟、大量生產的企業,如發電、供水、采掘等企業。

(三)特點

1.成本核算對象是產品品種

2.一般定期(每月月末)計算產品成本

3.如果企業月末有在產品,要將生產成本在完工產品和在產品之間進行分配

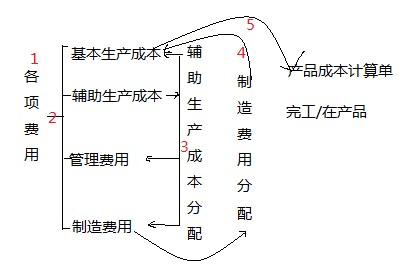

二、品種法成本核算的一般程序

三、品種法下產品成本計算的應用

【例3-教材例9-1】某工業企業為單步驟簡單生產企業,設有一個基本生產車間,大量生產A、B兩種產品;另設有供電、機修兩個輔助生產車間,為全廠提供產品和勞務。根據生產特點和管理要求,甲、乙兩種產品采用品種法計算產品成本。

(一)該企業20×9年5月份有關成本資料如下:

1.產品產量資料

表9-2 產品產量表

20×9年5月 數量單位:件

|

產品名稱 |

月初在產品 |

本月投入 |

本月完工產品 |

月末在產品 |

|

A產品 |

l00 |

800 |

850 |

50 |

|

B產品 |

80 |

700 |

750 |

30 |

A產品實際生產工時l0000小時;B產品實際生產工時5000小時。A、B兩種產品的原材料都在生產開始時一次投入,加工費用發生比較均衡,月末在產品完工程度均為50%,完工產品和在產品按約當產量比例法分配;輔助生產費用按計劃成本分配。

2.本月發生生產費用

(1)本月發出材料匯總表見表9-3。

表9-3 發出材料匯總表

20×9年5月 單位:元

|

領料部門和用途 |

原材料 |

輔助材料 |

合計 |

|

基本生產車間 |

|

|

|

|

A產品耗用 |

90000 |

|

90000 |

|

B產品耗用 |

72000 |

|

72000 |

|

A、B產品共同耗用 |

|

4500 |

4500 |

|

合計 |

162000 |

4500 |

166500 |

|

車間管理部門耗用 |

|

3600 |

3600 |

|

供電車間耗用 |

1000 |

600 |

1600 |

|

機修車間耗用 |

2000 |

300 |

2300 |

|

廠部管理部門耗用 |

|

1200 |

1200 |

|

合 計 |

165000 |

10200 |

175200 |

(2)本月職工薪酬結算匯總表見表9―4。

表9-4 職工薪酬匯總表

20×9年5月 單位:元

|

人員類別 |

應付職工薪酬 |

|

基本生產車間 |

|

|

產品生產工人 |

450000 |

|

車間管理人員 |

18000 |

|

供電車間 |

9000 |

|

機修車間 |

7200 |

|

廠部管理人員 |

30000 |

|

合計 |

514200 |

(二)編制各項要素費用分配表,分配各項要素費用

1.分配材料費用,A、B產品共同負擔材料按當月投入產量分配,并編制分配材料的會計分錄。

(三)根據各項要素費用分配表登記有關輔助生產成本明細賬、制造費用明細賬、產品成本計算單。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數