2012年初級會計實務 預習輔導:第八章節(16)

更新時間:2012-02-24 09:06:19

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

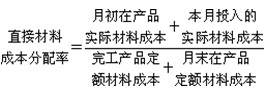

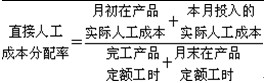

6.定額比例法$lesson$

(1)特點:產品的生產成本在完工產品和月末在產品之間按照兩者的定額消耗量或定額成本比例分配。――材料:定額成本,加工成本:定額工時

(2)公式:

①分配直接材料費

完工產品應負擔的直接材料成本=完工產品定額材料成本×直接材料成本分配率

月末在產品應負擔的直接材料成本=月末在產品定額材料成本×直接材料成本分配率

②分配直接人工費(制造費用分配同此)

完工產品應負擔的直接人工成本=完工產品定額工時×直接人工成本分配率

月末在產品應負擔的直接人工成本=月末在產品定額工時×直接人工成本分配率

(3)適用情形:各項消耗定額或成本定額比較準確、穩定,但各月末在產品數量變動較大的產品。

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數