2012年中級會計實務 預習輔導:第十章節(3)

第二節 應付債券$lesson$$lesson$

一、一般公司債券

(一)公司債券的發行

公司債券的發行方式有三種,即面值發行、溢價發行、折價發行。無論是按面值發行,還是溢價發行或折價發行,均按債券面值記入“應付債券”科目的“面值”明細科目,實際收到的款項與面值的差額,記入“利息調整”明細科目。

(二)利息調整的攤銷

利息調整應在債券存續期間內采用實際利率法進行攤銷。實際利率法,是指按照應付債券的實際利率計算其攤余成本及各期利息費用的方法;實際利率,是指將應付債券在債券存續期間的未來現金流量,折現為該債券當前賬面價值所使用的利率。

(1)資產負債表日,對于分期付息、一次還本的債券,企業應按應付債券的攤余成本和實際利率計算確定的債券利息費用,借記“在建工程”、“制造費用”、 “財務費用”等科目,按票面利率計算確定的應付未付利息,貸記“應付利息”科目,按其差額,借記或貸記“應付債券――利息調整”科目。

(2)對于一次還本付息的債券,應于資產負債表日按攤余成本和實際利率計算確定的債券利息費用,借記“在建工程”、“制造費用”、“財務費用”等科目,按票面利率計算確定的應付未付利息,貸記“應付債券――應計利息”科目,按其差額,借記或貸記“應付債券――利息調整”科目。

應注意二個利息的區別:

①應付利息=債券面值×票面利率×期限

②利息費用=應付債券攤余成本×實際利率×期限

應付利息分別計入“應付利息”和“應付債券――應計利息”;利息費用有二個去向,資本化的利息費用計入“在建工程”,費用化的利息費用計入“財務費用”。

(三)債券的償還

企業發行的債券通常分為到期一次還本付息或一次還本、分期付息兩種。采用一次還本付息方式的,企業應于債券到期支付債券本息時,借記“應付債券――面值、應計利息”科目,貸記“銀行存款”科目。采用一次還本、分期付息方式的,在每期支付利息時,借記“應付利息”科目,貸記“銀行存款”科目;債券到期償還本金并支付最后一期利息時,借記“應付債券――面值”、“在建工程”、 “財務費用”、 “制造費用”等科目,貸記“銀行存款”科目,按借貸雙方之間的差額,借記或貸記“應付債券――利息調整”科目。

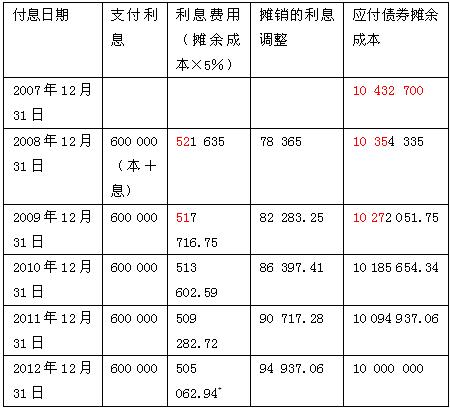

【例6】2007年12月31日,甲公司經批準發行5年期一次還本、分期付息的公司債券10 000 000元,債券利息在每年12月31日支付,票面利率為年利率6%。假定債券發行時的市場利率為5%。

甲公司該批債券實際發行價格為:

10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元)

或者:

10000000÷(1+5%)5+600000÷(1+5%)+600000÷(1+5%)2+600000÷(1+5%)3+600000÷(1+5%)4+600000÷(1+5%)5=

甲公司根據上述資料,采用實際利率法和攤余成本計算確定的利息費用,見表10―5。

表10-5 利息費用一覽表 單位:元

*尾數調整。

根據表10-5的資料,甲公司的賬務處理如下:

(1)2007年12月31日發行債券

借:銀行存款 10 432 700

貸:應付債券――面值 10 000 000

――利息調整 432 700

(2)2008年12月31日,計算利息費用和應付利息

借:財務費用等 521 635

應付債券――利息調整 78 365

貸:應付利息 600 000

2009年、2010年、2011年確認利息費用的會計處理同2008年。

(2)2012年12月31日歸還債券本金及最后一期利息費用

借:財務費用等 505 062.94

應付債券――面值 10 000 000

――利息調整 94 937.06

貸:銀行存款 10 600000

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數