2012年初級(jí)經(jīng)濟(jì)法 預(yù)習(xí)輔導(dǎo):第五章節(jié)(2)

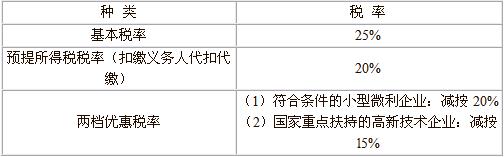

二、企業(yè)所得稅稅率――比例稅率

【例題】根據(jù)《企業(yè)所得稅法》的規(guī)定,對(duì)國(guó)家需要重點(diǎn)扶持的高新技術(shù)企業(yè),給予企業(yè)所得稅稅率優(yōu)惠。優(yōu)惠稅率為( )。(2008年)

A.10% B.15% C.20% D.25%

答案:B

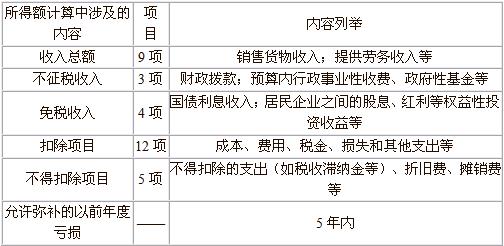

三、應(yīng)納稅所得額的計(jì)算

1、居民企業(yè):

應(yīng)納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項(xiàng)扣除項(xiàng)目-允許彌補(bǔ)的以前年度虧損

【提示】在計(jì)算應(yīng)納稅所得額時(shí),財(cái)務(wù)會(huì)計(jì)處理辦法同稅法不一致的,以稅法規(guī)定計(jì)算納稅。

2、非居民企業(yè):

(1)股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得,以收入全額為應(yīng)納稅所得額;

(2)轉(zhuǎn)讓財(cái)產(chǎn)所得,以收入全額減除財(cái)產(chǎn)凈值后的余額為應(yīng)納稅所得額;

(3)其他所得,參照前兩項(xiàng)規(guī)定的方法計(jì)算應(yīng)納稅所得額。

提示:計(jì)稅收入――應(yīng)掌握計(jì)稅收入、不征稅收入、免稅收入的劃分,注意選擇題或計(jì)算分析題。

2012年會(huì)計(jì)職稱(chēng)輔導(dǎo)招生簡(jiǎn)章

現(xiàn)報(bào)名輔導(dǎo)套餐可享六折優(yōu)惠

2012年會(huì)計(jì)職稱(chēng)考試報(bào)名預(yù)估

2011年會(huì)計(jì)職稱(chēng)考試真題匯總

最新資訊

- 2025年中級(jí)會(huì)計(jì)經(jīng)濟(jì)法時(shí)間數(shù)字考點(diǎn)匯總,考前必看!2025-09-02

- 2025中級(jí)會(huì)計(jì)職稱(chēng)《經(jīng)濟(jì)法》考前最后10頁(yè)紙,背了就得分!2025-09-01

- 2025年中級(jí)會(huì)計(jì)職稱(chēng)《財(cái)務(wù)管理》考前最后10頁(yè)紙,考前必背!2025-09-01

- 速領(lǐng)!2025年中級(jí)會(huì)計(jì)職稱(chēng)《中級(jí)會(huì)計(jì)實(shí)務(wù)》考前最后10頁(yè)紙2025-09-01

- 2025中級(jí)會(huì)計(jì)實(shí)務(wù)考前沖刺:10頁(yè)紙速記核心考點(diǎn),考前搶分必看2025-08-30

- 2025中級(jí)會(huì)計(jì)財(cái)管考前10頁(yè)紙:核心考點(diǎn)速記(搶分倒計(jì)時(shí))2025-08-30

- 2025中級(jí)會(huì)計(jì)經(jīng)濟(jì)法:考前必背10頁(yè)紙(沖刺速記搶分)2025-08-30

- 2025中級(jí)會(huì)計(jì)財(cái)務(wù)管理計(jì)算題開(kāi)平方技巧你掌握了嗎2025-08-29

- 2025中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》必背50個(gè)高頻考點(diǎn):附?jīng)_刺答題技巧與提分指南2025-08-29

- 2025中級(jí)會(huì)計(jì)機(jī)考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數(shù)

打卡人數(shù)