2012年中級財務管理 預習輔導:第四章節(15)

3、凈現值(NPV)是指在項目計算期內,按基準收益率或設定折現率計算的各年凈現金流量現值的代數和。也可表述為項目投產后經營階段各年現金凈流量的現值與初始投資額現值的差額。

計算凈現值指標可以通過一般方法、特殊方法和插入函數法三種方法

(1) 一般方法

B方案的NPV

=1200×(P/F,10%,2)+3000×(P/F,10%,3)+3800×(P/F,10%,4)-6000

=-159.02<0,不具有可行性

(2)特殊方法???項目的全部投資均于建設期投入,運營期不再追加投資,投產后的經營凈現金流量表現為普通年金或遞延年金的形式。

A方案的NPV=400×(P/A,10%,4)-1000=400×3.1699-1000=267.96>0,具有可行性

教材【例4-19】某企業擬建一項固定資產,需投資100萬元,按直線法計提折舊,使用壽命10年,期末無殘值。該項工程于當年投產,預計投產后每年可獲息稅前利潤10萬元。假定該項目的行業基準折現率10%。要求根據以上資料計算項目的凈現值(所得稅前)。

解答:

NCF0=-100(萬元)

NCF1-10=息稅前利潤+折舊=10+100÷10=20(萬元)

NPV=-100+20×(P/A,10%,10)=22.8914(萬元)

教材【例4-20】假定有關資料與上例相同,固定資產報廢時有10萬元殘值。其他條件不變,要求計算項目的凈現值(所得稅前)。

解答:

NCF0=-100(萬元)

NCF1-9=10+(100-10)/10=19(萬元)

NCF10=19+10=29(萬元)

NPV=-100+19×(P/A,10%,9)+29×(P/F,10%,10)

或=-100+19×(P/A,10%,10)+10×(P/F,10%,10)=20.6020(萬元)

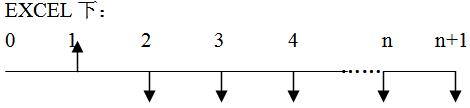

(3)插入函數法:本法在WINDOWS系統的Excel環境下,通過插入財務函數“NPV”來計算凈現值。

由于系統只承認1-n期的凈現金流量,而不承認0-n期的凈現金流量,如果0期的凈現金流量不等于零,則系統自動的將NCF0~n按照NCF1~n+1

按插入函數法求得的凈現值并不是所求的第零年價值,而是第零年前一年的價值,因此需要調整。

調整后的凈現值=按插入法求得的凈現值×(1+折現率)

優點:綜合考慮了資金時間價值、項目計算期的全部凈現金流量和投資風險;

缺點:無法從動態的角度直接反映投資項目的實際收益率水平

評價:只有凈現值指標大于或等于零的投資項目才具有財務可行性。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數