2012年中級財務管理 預習輔導:第三章節(6)

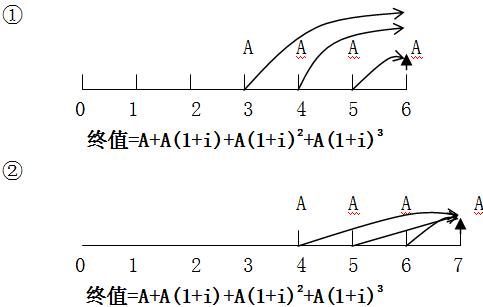

3.遞延年金

遞延年金是指第一次收付款發生時間與第一期無關,而是隔若干期(m)后才開始發生的系列等額收付款項。

注:遞延年金的終值與遞延期無關,而遞延年金的現值與遞延期相關。

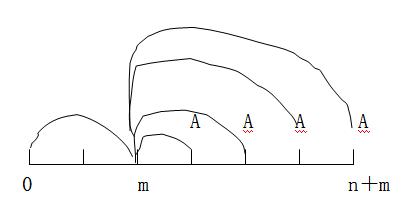

見下圖:

由上圖可知,遞延年金的終值與遞延期無關。

n表示A的個數,而m表示遞延期

遞延年金的現值計算有如下三種方法

P=A?(P/A,i,n)?(P/F,i,m),(如上圖所示)

P=A?[(P/A,i,m+n)-(P/A,i,m)]

P=A?(F/A,i,n)?(P/F,i,n+m)

【例3-16】

某企業向銀行借入一筆款項,銀行貨款的年利率為10%,每年復利一次。銀行規定前10年不用還本付息,但從第11年~第20年每年年末償還本息5000元。要求計算這筆款項的現值。

解答:

注意本題中,遞延期是10,而年金的個數是11,所以

P=5000×(P/A,10%,10)×(P/F,10%,10)

或=5000×(P/A,10%,20)-5000×(P/A,10%,10)

或=5000×(F/A,10%,10)×(P/F,10%,20)

不同計算方法的計算結果存在誤差,是因小數點的尾數造成的。

【例3-17】

某公司擬購置一處房產,房主提出兩種付款方案:

(1)從現在起,每年年初支付20萬元,連續付10次,共200萬元。

(2)從第5年開始,每年年初支付25萬元,連續支付10次,共250萬元。

假設該公司的資本成本率(即最低報酬率)為10%,你認為該公司應選擇哪個方案?

解答:

(1)方案1 已知即付年金,求即付年金現值。

P=20×(P/A,10%,10)×(1+10%)

或P=20×[(P/A,10%,9)+1]=135.18(萬元)

(2)方案2已知遞延期是3,普通年金個數為10個,求遞延年金現值

P=25×(P/A,10%,10)×(P/F,10%,3)=115.41(萬元)

或P=25×[(P/A,10%,13)-(P/A,10%,3)]=115.41(萬元)

該公司應選擇第二種方案。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數