中級會計實務 輔導之:所得稅(16)

第四節 所得稅費用的確認和計量

一、當期所得稅

當期所得稅,是指企業按照稅法規定計算確定的針對當期發生的交易和事項,應交納給稅務部門的所得稅金額,即應交所得稅,應以適用的稅收法規為基礎計算確定。即:

當期所得稅=當期應交所得稅=應納稅所得額×適用的所得稅稅率

二、遞延所得稅

遞延所得稅,是指按照企業會計準則規定應予確認的遞延所得稅資產和遞延所得稅負債在期末應有的金額相對于原已確認金額之間的差額,即遞延所得稅資產及遞延所得稅負債的當期發生額,但不包括直接計入所有者權益的交易或事項(資本公積)及企業合并(商譽)的所得稅影響。用公式表示即為:

遞延所得稅=(期末遞延所得稅負債-期初遞延所得稅負債)―(期末遞延所得稅資產-期初遞延所得稅資產)

應注意:遞延所得稅資產和遞延所得稅負債的增減變化,將影響所得稅費用、資本公積或者商譽,所以上述公式不太嚴謹;只有假定遞延所得稅資產和遞延所得稅負債的增減變化只會引起所得稅費用的變化,上述公式才成立。。

三、所得稅費用

利潤表中的所得稅費用由兩個部分組成:當期所得稅和遞延所得稅。即:

所得稅費用=當期所得稅(應交所得稅)+遞延所得稅

【例19】綜合例子說明所得稅的核算過程

A公司20×7年度利潤表中利潤總額為1200萬元,該公司20×7年適用的所得稅稅率為33%。自20×8年1月1日起,適用的所得稅稅率改為25%。20×7年發生的有關交易和事項中,會計處理與稅收處理存在差別的有:

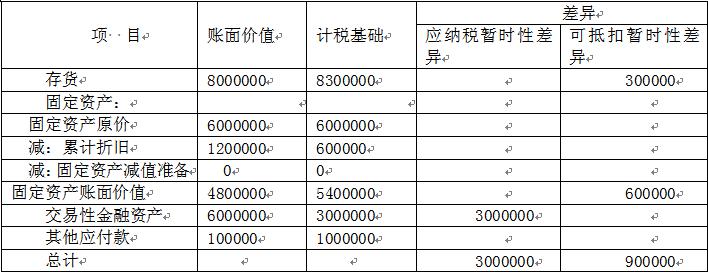

(1)20×7年1月2日開始計提折舊的一項固定資產,成本為600萬元,使用年限為10年,凈殘值為0,會計處理按雙倍余額遞減法計提折舊(120),稅收處理按直線法計提折舊(60)。假定稅法規定的使用年限及凈殘值與會計規定相同(可抵扣暫時性)。

(2)向關聯企業提供現金捐贈200萬元(永久性差異)。

(3)期末持有的交易性金融資產成本為300萬元,公允價值為600萬元。稅法規定,資產在持有期間公允價值的變動不計入應納稅所得額(應納稅暫時性)。

(4)應付違反環保法規定罰款100萬元(永久性差異)。

(5)期末對持有的存貨計提了30萬元的存貨跌價準備(可抵扣暫時性)。

期末應確認的遞延所得稅資產=900000×25%=225000元;期末應確認遞延所得稅負債=3000000×25%=750000元。

遞延所得稅=遞延所得稅負債增加額750000-遞延所得稅資產增加額225000=525 000元

3.利潤表中應確認的所得稅費用

所得稅費用=應交所得稅4 257 000+遞延所得稅525 000=4 782 000元

借:所得稅費用 4 782 000

遞延所得稅資產 225 000

貸:應交稅費――應交所得稅 4 257 000

遞延所得稅負債 750 000

2011年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數