會計職稱考前沖刺(11-20)答案

一、單項選擇題

1.

【正確答案】:D

2.

【正確答案】:C

3.

【正確答案】:D

4.

【正確答案】:B

5.

【正確答案】:C

6.

【正確答案】:A

7.

【正確答案】:C

8.

【正確答案】:A

9.

【正確答案】:B

10.

【正確答案】:B

11.

【正確答案】:D

12.

【正確答案】:C

13.

【正確答案】:A

14.

【正確答案】:C

15.

【正確答案】:D

16.

【正確答案】:C

17.

【正確答案】:C

18.

【正確答案】:B

19.

【正確答案】:C

20.

【正確答案】:C

21.

【正確答案】:A

22.

【正確答案】:A

23.

【正確答案】:C

24.

【正確答案】:C

25.

【正確答案】:B

二、多項選擇題

1.

【正確答案】:BCD

2.

【正確答案】:AB

3.

【正確答案】:BCD

4.

【正確答案】:AC

5.

【正確答案】:ACD

6.

【正確答案】:ABD

7.

【正確答案】:CD

8.

【正確答案】:BC

9.

【正確答案】:ABCD

10.

【正確答案】:ABD

三、判斷題

1.

【正確答案】:錯

2.

【正確答案】:對

3.

【正確答案】:錯

4.

【正確答案】:錯

5.

【正確答案】:錯

6.

【正確答案】:錯

7.

【正確答案】:錯

8.

【正確答案】:錯

9.

【正確答案】:錯

10.

【正確答案】:錯

四、計算題

1.

【正確答案】:(1)應納增值稅=100×75%/(1+17%)×17%-60/(1+17%)×17%=2.17(元)

銷售利潤=100×75%/(1+17%)-60/(1+17%)=12.82(元)

應納企業所得稅=12.82×25%=3.21(元)

稅后凈利潤=12.82-3.21=9.61(元)

(2)應納增值稅=(100+20)/(1+17%)×17%-(60+14)/(1+17%)×17%=6.68(元)

代扣代繳的個人所得稅=20/(1-20%)×20%=5(元)

企業利潤總額=100/(1+17%)-(60+14)/(1+17%)-5=17.22(元)

應納企業所得稅=[100/(1+17%)-60/(1+17%)] ×25%=8.55(元)

稅后凈利潤=17.22-8.55=8.67(元)

(3)應納增值稅=100/(1+17%)×17%-60/(1+17%)×17%=5.81(元)

代扣代繳的個人所得稅=25/(1-20%)×20%=6.25(元)

企業利潤總額=100/(1+17%)-60/(1+17%)-25-6.25=2.94(元)

應納企業所得稅=[100/(1+17%)-60/(1+17%)] ×25%=8.55(元)

稅后凈利潤=2.94-8.55=-5.61(元)

(4)從稅后凈利潤的角度分析,第一個方案最好。

2.

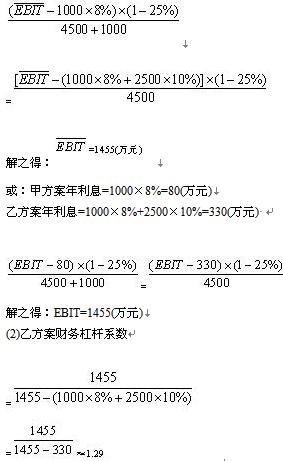

【正確答案】:(1)計算兩種籌資方案下每股利收益無差別點的息稅前利潤:

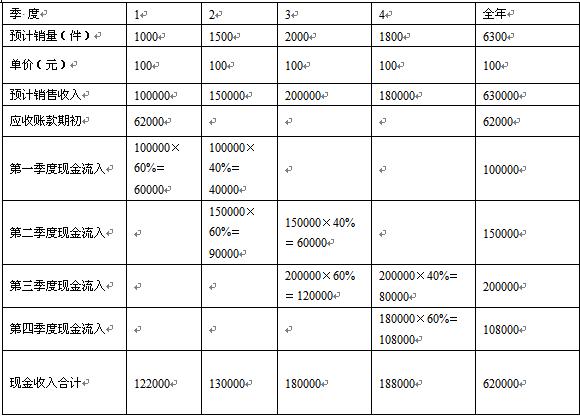

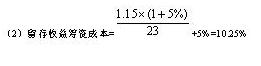

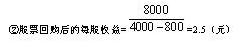

(3)因為:預計息稅前利潤=1200萬元 所以:應采用甲方案(或增發普通股)。 (4)因為:預計息稅前利潤=1600萬元>EBIT=1455(萬元) 所以:應采用乙方案(或發行公司債券)。 (5)每股利潤增長率=1.29×10%=12.9% 3. (1) 銷售預算 2007年度 單位:元 (2)2007年末應收賬款=第四季度銷售收入×(1-本期收現率) =180000×(1-60%)=72000(元) 4.(1)該股票的市盈率=25÷2=12.5 (3)①發放股票股利后的普通股股數=4000×(1+10%)=4400(萬股) ②發放股票股利后的普通股股本=1×4400=4400(萬元) 發放股票股利后的資本公積=500(萬元) 發放股票股利后的留存收益=9500-1×4000×10%=9100(萬元) (4)①凈利潤=2×4000=8000(萬元) ③股票回購后的每股市價=2.5×12.5=31.25(元) 五、綜合題 1. 【正確答案】:(1)變動資產銷售百分比=1480/5000×100%=29.6% 變動負債銷售百分比=580/5000×100%=11.6% 今年需要增加的營運資金額=5000×20%×(29.6%-11.6%)=180(萬元) 或者: 今年需要增加的流動資產額=1480×20%=296(萬元) 今年需要增加的流動負債額=580×20%=116(萬元) 今年需要增加的營運資金額=296-116=180(萬元) (2)今年需要增加對外籌集的資金額=180+200+100-5000×(1+20%)×10%×(1-80%)=360(萬元) (3)今年年末的流動資產=1480×(1+20%)=1776(萬元) 今年年末的流動負債=580×(1+20%)=696(萬元) 今年年末的負債總額=696+5400=6096(萬元) 今年年末的所有者權益總額=4200+5000×(1+20%)×10%×(1-80%)+360=4680(萬元) 今年年末的資產總額=6096+4680=10776(萬元) (4)今年的流動資產周轉次數=5000×(1+20%)/[(1480+1776)/2]=3.69(次) 今年的總資產周轉次數=5000×(1+20%)/[(580+5400+4200+10776)/2]=0.57(次)(5)今年的權益乘數=[(580+5400+4200+10776)/2]/ [(4200+4680)/2]=2.36 (6)上年的權益凈利率=10%×1.2×2.4=28.8% 第一次替代:10%×0.57×2.4=13.68% 第二次替代:10%×0.57×2.36=13.45% 總資產周轉次數下降的影響=13.68%-28.8%=-15.12% 權益乘數下降的影響=13.45%-13.68%=-0.23% 2. 【正確答案】:(1) 該項目的土石方建筑工程投資=20×10=200(萬元) 該項目的廠房建筑物工程投資=110×20=2 200(萬元) 該項目的建筑工程費=200+2200=2400(萬元) (2) 國內標準設備購置費=1000×(1+1%)=1010(萬元) (3)工具、器具和生產經營用家具購置費=1010×10%=101(萬元) 該項目的廣義設備購置費=1010+101=1111(萬元) (4)國內標準設備的安裝工程費=1010×2.2%=22.22(萬元) (5)該項目的工程費用=2400+1111+22.22=3533.22(萬元) 固定資產其他費用=3533.22×20%=706.644(萬元) (6)該項目形成固定資產的費用=3533.22+706.644=4239.864(萬元) 該項目的固定資產原值=4239.864+100+400=4739.864(萬元) (7)NCF0 =-2400(萬元) NCF1=-(4239.864-2400+400)=-2239.864(萬元) (8)①該年付現的經營成本=100+50+50=200(萬元) ②該年營業稅金及附加=204×(7%+3%)=20.4(萬元) ③該年息稅前利潤=1300-450-20.4=829.6(萬元) ④該年調整所得稅=829.6×25%=207.4(萬元) ⑤該年所得稅前凈現金流量=1300-200-20.4=1079.6(萬元) 2011年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2025中級會計師財務管理模擬卷(共2套)2025-08-25

- 2025年中級會計實務黃金模擬兩套卷 考前沖刺必備2025-08-25

- 2025年中級會計實務考前沖刺黃金模擬卷2025-08-25

- 2025年中級會計模擬考試試題及答案2025-08-04

- 2025中級會計實務考試題庫及答案:黃金模擬卷22025-08-02

- 2025中級會計實務模擬題及答案:考前黃金模擬卷12025-08-02

- 考前必做!2025年中級會計財務管理黃金模擬卷22025-08-01

- 免費下載2025中級會計《財務管理》黃金模擬卷12025-08-01

- 考前沖刺就做它!2025中級會計經濟法黃金模擬卷22025-07-31

- 2025年中級會計經濟法黃金模擬卷1 免費在線隨時隨地刷題2025-07-31

打卡人數

打卡人數