《中級財務管理》預習:資本結構(3)

四、資本結構優化決策 $lesson$

最佳資本結構是指在一定條件下使企業加權平均資本成本最低、企業價值最大的資本結構。確定最佳資金結構的方法有每股收益無差別點法、比較資金成本法和公司價值分析法。

(一)每股收益無差別點法

1. 每股收益無差別點的含義

每股收益無差別點是每股收益不受融資方式影響的息稅前利潤或銷售額(銷售量)

每股收益無差別點法,又稱息稅前利潤-每股收益分析法(EBIT-EPS分析法),是通過分析資本結構與每股收益之間的關系,計算各種籌資方案的每股收益的無差別點,進而確定合理的資本結構的方法。

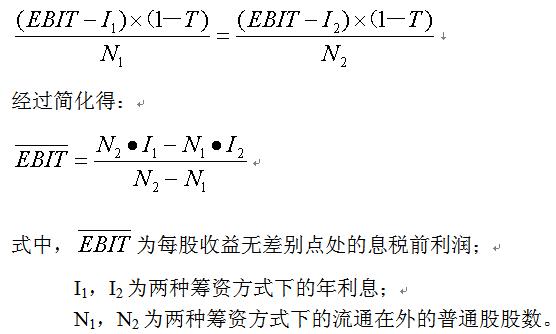

2.每股收益無差別點處的息稅前利潤的計算公式為:

3.決策:

利用此方法進行分析時:

當預期的息稅前利潤>每股收益無差別點,選擇負債融資

當預期的息稅前利潤<每股收益無差別點,選擇權益融資

4.局限性

這種方法只考慮了資本結構對每股收益的影響,并假定每股收益最大,股票價格也就最高。沒有考慮資本結構對風險的影響。其決策目標是每股收益最大化而不是公司價值最大化,可用于資本規模不大,資本結構不太復雜的股份有限公司。

教材【例8-20】【例8-21】【例8-22】

【07年綜合題部分資料】

資料三:丙企業2006年末總股本為300萬股,該年利息費用為500萬元,假定該部分利息費用在2007年保持不變,預計2007年銷售收入為15000元,預計息稅前利潤與銷售收入的比率為12%。該企業決定于2007年初從外部籌集資金850萬元。具體籌資方案有兩個:

方案1:發行普通股股票100萬股,發行價每股8.5元。2006年每股股利(D0)為0.5元,預計股利增長率為5%。

方案2:發行債券850萬元,債券利率10%,適用的企業所得稅稅率為33%。

假定上述兩方案的籌資費用均忽略不計。

要求:

(3)根據資料三為丙企業完成下列任務:

①計算2007年預計息稅前利潤;

②計算每股收益無差別點;

③根據每股收益無差別點法做出最優籌資方案決策,并說明理由;

④計算方案1增發新股的資金成本。

參考答案:

①2007年預計息稅前利潤=15000×12%=1800(萬元)

②增發普通股方式下的股數=300+100=400(萬股)

增發普通股方式下的利息=500(萬元)

增發債券方式下的股數=300(萬股)

增發債券方式下的利息=500+850×10%=585(萬元)

每股收益大差別點的EBIT=(400×585-300×500)/(400-300)=840(萬元)

或者可以通過列式解方程計算,即:

(EBIT-500)×(1-33%)/400=(EBIT-585)×(1-33%)/300

解得:EBIT=840(萬元)

③由于2007年息稅前利潤1800萬元大于每股收益無差別點的息稅前利潤840萬元,故應選擇方案2(發行債券)籌集資金,因為此時選擇債券籌資方式可以提高企業的每股收益。

④增發新股的資金成本=【0.5×(1+5%)】/8.5+5%=11.18%

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數