2011《中級會計實務》輔導講義:財務報告(24)

三、關聯(lián)方披露

(一)關聯(lián)方關系的認定

一方控制、共同控制另一方或對另一施加重大影響,以及兩方或兩方以上同受一方控制、共同控制或重大影響的,構成關聯(lián)方。關聯(lián)方關系則指關聯(lián)的各方之間的關系。其中,控制是指有權決定一個企業(yè)的財務和經營政策,并能據(jù)以從該企業(yè)的經營活動中獲取利益。

關聯(lián)方關系的存在是以控制、共同控制或重大影響為前提條件的。在判斷是否存在關聯(lián)方關系時,應當遵循實質重于形式原則。從一個企業(yè)的角度出發(fā),與其存在關聯(lián)方關系的各方包括:

1.該企業(yè)的母公司,不僅包括直接或間接地控制該企業(yè)的其他企業(yè),也包括能夠對該企業(yè)實施直接或間接控制的部門、單位等。

(1)某一個企業(yè)直接控制一個或多個企業(yè)。例如,母公司控制一個或若干個子公司,則母公司與子公司之間存在關聯(lián)方關系。

(2)某一個企業(yè)通過一個或若干中間企業(yè)間接控制一個或多個企業(yè)。例如,母公司通過其子公司,間接控制子公司的子公司,表明母公司與其子公司的子公司存在關聯(lián)方關系。

(3)一個企業(yè)直接地和通過一個或若干中間企業(yè)間接地控制一個或多個企業(yè)。例如,母公司對某一企業(yè)的投資雖然沒有達到控股的程度,但由于其子公司也擁有該企業(yè)的股份或權益,如果母公司與其子公司對該企業(yè)的投資之和達到擁有該企業(yè)一半以上表決權資本的控制權,則母公司直接和間接地控制該企業(yè),表明母公司與該企業(yè)之間存在關聯(lián)方關系。

2.該企業(yè)的子公司,包括直接或間接地被該企業(yè)控制的其他企業(yè),也包括直接或間接地被該企業(yè)控制的部門、單位等。因為兩個或多個企業(yè)有相同的母公司,對它們都具有控制能力,即兩個或多個企業(yè)如果有相同的母公司,它們的財務和經營政策都由相同的母公司決定,各個被投資企業(yè)-之間由于同受相同母公司的控制,可能為自身利益而進行的交易受到某種限制。因此,與該企業(yè)受同一母公司控制的兩個或多個企業(yè)之間構成關聯(lián)方關系。例如,該企業(yè)與受其母公司控制的其他企業(yè)之間構成關聯(lián)方關系。

3.與該企業(yè)受同一個企業(yè)共同控制的其他企業(yè)。由于有同一共同控制企業(yè)的存在,導致兩個或多個企業(yè)的財務和經營政策受該企業(yè)共同控制,因此,與該企業(yè)受同一個企業(yè)共同控制的兩個或多個企業(yè)之間構成關聯(lián)方關系。例如,A公司和B公司共同控制C公司,同時A公司和D公司共同控制E公司,由于C公司和正公司同時受A公司的共同控制,因此,C公司和E公司之間構成關聯(lián)方關系。

4.與該企業(yè)受同一個企業(yè)重大影響的其他企業(yè)。例如,A公司對B公司有重大影響,同時A公司對C公司也有重大影響,因此,B公司和C公司之間構成關聯(lián)方關系。

5.對該企業(yè)實施共同控制的投資方。對企業(yè)實施直接或間接共同控制的投資方與該企業(yè)之間是關聯(lián)方關系,但這些投資方之間并不能僅僅因為共同控制了同一家企業(yè)而視為存在關聯(lián)方關系。例如,A、B、C三個企業(yè)共同控制D企業(yè),從而A和D、B和D,以及C和D成為關聯(lián)方關系。如果不存在其他關聯(lián)方關系,A和B、A和C以及B和C之間不構成關聯(lián)方關系。

6.對該企業(yè)施加重大影響的投資方。

7.該企業(yè)的合營企業(yè)。合營企業(yè)是以共同控制為前提的,兩方或多方共同控制某一企業(yè)時,該企業(yè)則為投資者的合營企業(yè)。例如,A、B、C、D企業(yè)各占F企業(yè)有表決權資本的25%,按照合同規(guī)定,投資各方按照出資比例控制F企業(yè),由于出資比例相同,F(xiàn)企業(yè)由A、B、C、D企業(yè)共同控制,在這種情況下,A和F、B和F、C和F以及D和F之間構成關聯(lián)方關系。

8.該企業(yè)的聯(lián)營企業(yè)。聯(lián)營企業(yè)和重大影響是相聯(lián)系的,如果投資者能劉’被投資企業(yè)施加重大影響,則該被投資企業(yè)視為投資者的聯(lián)營企業(yè)。

9.該企業(yè)的主要投資者個人及與其關系密切的家庭成員。主要投資者個人,是指能夠控制、共同控制一個企業(yè)或者對一個企業(yè)施加重大影響的個人投資者。

(1)某一企業(yè)與其主要投資者個人之間的關系。例如,張三是A企業(yè)的主要投資者,則A企業(yè)與張三構成關聯(lián)方關系。

(2)某一企業(yè)與其主要投資者個人關系密切的家庭成員之間的關系。例如,A企業(yè)的主要投資者張三的兒子與A企業(yè)構成關聯(lián)方關系。

10.該企業(yè)或其母公司的關鍵管理人員及與其關系密切的家庭成員。關鍵管理人員,是指有權力并負責計劃、指揮和控制企業(yè)活動的人員。通常情況下,企業(yè)關鍵管理人員負責管理企業(yè)的日常經營活動,并且負責制定經營計劃、戰(zhàn)略目標、指揮調度生產經營活動等,主要包括董事長、董事、總經理、總會計師、財務總監(jiān)、主管各項事務的副總經理以及行使類似政策職能的人員等。與主要投資者個人或關鍵管理人員關系密切的家庭成員,是指在處理與企業(yè)的交易時可能影響該個人或受該個人影響的家庭成員,例如父母、配偶、兄弟、姐妹和子女等。

(1)某一企業(yè)與其關鍵管理人員之間的關系。例如,A企業(yè)的總經理與A企業(yè)構成關聯(lián)方關系。

(2)某一企業(yè)與其關鍵管理人員關系密切的家庭成員之間的關系。例如,A企業(yè)的總經理張三的兒子張小三與A企業(yè)構成關聯(lián)方關系。

11.該企業(yè)主要投資者個人、關鍵管理人員或與其關系密切的家庭成員控制、共同控制或施加重大影響的其他企業(yè)。對于這類關聯(lián)方,應當根據(jù)主要投資者個人、關鍵管理人員或與其關系密切的家庭成員對兩家企業(yè)的實際影響力具體分析判斷。

(1)某一企業(yè)與受該企業(yè)主要投資者個人直接控制的其他企業(yè)之間的關系。例如,A企業(yè)的主要投資者H擁有B企業(yè)60%的表決權資本,則A和B存在關聯(lián)方關系。

(2)某一企業(yè)與受該企業(yè)主要投資者個人關系密切的家庭成員直接控制的其他企業(yè)之間的關系。例如,A企業(yè)的主要投資者Y的妻子擁有B企業(yè)66%的表決權資本,則A和B存在關聯(lián)方關系。

(3)某一企業(yè)與受該企業(yè)關鍵管理人員直接控制的其他企業(yè)之間的關系。例如,A企業(yè)的關鍵管理人員H控制了B企業(yè),則A和B存在關聯(lián)方關系。

(4)某一企業(yè)與受該企業(yè)關鍵管理人員關系密切的家庭成員直接控制的其他企業(yè)之間的關系。例如,A企業(yè)的財務總監(jiān)Y的妻子是B企業(yè)的董事長,則A和B存在關聯(lián)方關系。

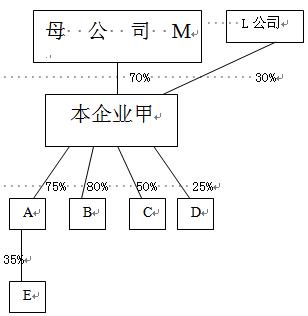

【補充例】假設本企業(yè)為甲公司,其投資與被投資情況(如下圖):甲企業(yè)的母公司為M公司,所占股權比例為70%,另一投資者L公司所占股權比例為30%;甲企業(yè)直接投資A、B、C、D四家公司,股權比例分別為75%、80%、50%、25%;A公司投資E公司,所占股權比例為35%。

則關聯(lián)方的情況是:

(1)從縱向看:本企業(yè)甲與母公司M、與投資者L公司構成關聯(lián)方;本企業(yè)甲與子公司A和B、與合營企業(yè)C、與聯(lián)營企業(yè)D構成關聯(lián)方;本企業(yè)甲與E也構成關聯(lián)方(能施加重大影響)。

(2)從橫向看:因A、B、C、D、E,同受本企業(yè)控制、共同控制或重大影響,它們之間構成關聯(lián)方。

環(huán)球網校會計職稱輔導新增多種套餐五折優(yōu)惠

2011年會計職稱考試網絡輔導招生簡章 轉自環(huán)球網校edu24ol.com

最新資訊

- 2025年中級會計經濟法時間數(shù)字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數(shù)

打卡人數(shù)