2011中級財務管理:財務分析與業績評價(11)

五、綜合指標分析

(一)財務綜合分析的含義及特點

1、財務綜合分析的含義

財務綜合分析,就是將營運能力、償債能力、盈利能力和發展能力分析等諸方面納入一個有機的整體之中,全面地對企業經營狀況、財務狀況進行解剖與分析。

2、財務綜合分析的特點

一個健全有效的綜合財務分析指標體系必須具備三個基本要素:

??(1)指標要素齊全適當;

??(2)主輔指標功能匹配;

??(3)滿足多方信息需要。

【06年多選】一個健全有效的企業綜合財務指標體系必須具備的基本要素包括( )。

A.指標數量多 B.指標要素齊全適當 C.主輔指標功能匹配 D.滿足多方信息需要

答案:BCD

(二)、財務綜合分析方法

財務綜合分析方法主要有杜邦財務分析體系和沃爾比重評分法。

1、杜邦財務分析體系

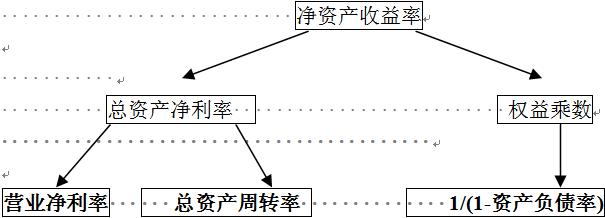

杜邦財務分析體系(簡稱杜邦體系)是利用各財務指標間的內在關系,對企業綜合經營理財及經濟效益進行系統分析評價的方法。該體系以凈資產收益率為核心。杜邦體系各主要指標之間的關系如下:

凈資產收益率=營業凈利率×總資產周轉率×權益乘數

其中:

營業凈利率=凈利潤/營業收入

總資產周轉率=營業收入/平均資產總額

權益乘數

=資產總額/所有者權益總額

=1÷(1-資產負債率)

提高凈資產收益率的根本在于擴大銷售、節約成本、合理投資配置、加速資金周轉、優化資本結構、確立風險意識。

【06年單選】在下列關于資產負債率、權益乘數和產權比率之間關系的表達式中,正確的是( )。

A.資產負債率+權益乘數=產權比率 B.資產負債率-權益乘數=產權比率

C.資產負債率×權益乘數=產權比率 D.資產負債率÷權益乘數=產權比率

答案:C

【05年多選.】下列各項中,與凈資產收益率密切相關的有( )。

A. 營業凈利率 B. 總資產周轉率C. 總資產增長率 D. 權益乘數

答案:ABD

2、沃爾比重評分法

沃爾比重評分法是指將選定的財務比率用線性關系結合起來,并分別給定各自的分數比重,然后通過與標準比率進行比較,確定各項指標的得分及總體指標的累計分數,從而對企業的信用水平作出評價的方法。

沃爾比重評分法的基本步驟包括:

??(1)選擇評價指標并分配指標權重;

??(2)確定各項評價指標的標準值;

??(3)對各項評價指標計分并計算綜合分數;

??(4)形成評價結果。

沃爾比重評分法的關鍵在于指標的選定、權重的分配以及標準值的確定。

環球網校會計職稱輔導新增多種套餐五折優惠

2011年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數