2011年《中級會計實務》:財務會計(31)

更新時間:2010-10-18 09:04:25

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

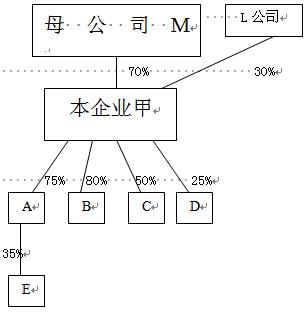

【補充例】假設本企業為甲公司,其投資與被投資情況(如下圖):甲企業的母公司為M公司,所占股權比例為70%,另一投資者L公司所占股權比例為30%;甲企業直接投資A、B、C、D四家公司,股權比例分別為75%、80%、50%、25%;A公司投資E公司,所占股權比例為35%。

則關聯方的情況是:

(1)從縱向看:本企業甲與母公司M、與投資者L公司構成關聯方;本企業甲與子公司A和B、與合營企業C、與聯營企業D構成關聯方;本企業甲與E也構成關聯方(能施加重大影響)。

(2)從橫向看:因A、B、C、D、E,同受本企業控制、共同控制或重大影響,它們之間構成關聯方。

(二)不構成關聯方關系的情況

1.與該企業發生日常往來的資金提供者、公用事業部門、政府部門和機構,以及與該企業發生大量交易而存在經濟依存關系的單個客戶、供應商、特許商、經銷商和代理商之間,不構成關聯方關系。

2.與該企業共同控制合營企業的合營者之間,通常不構成關聯方關系。因為,如果兩個企業按照合同分享一個合營企業舶控制權,某個企業單方面無法做出合營企業的經營和財務的決策,而合營企業是一個獨立的法人,合營方各自對合營企業有重大影響,但雙方無法影響對方。在沒有其他關聯關系的情況下,僅因為共同投資不能認定兩方是關聯方。

3.僅僅同受國家控制而不存在其他關聯方關系的企業,不構成關聯方關系。

環球網校會計職稱輔導新增多種套餐五折優惠

2010年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數