2011《中級財務管理》:權益資金的籌集(7)

更新時間:2010-08-18 08:42:46

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

3.補償性余額

補償性余額是銀行要求借款人在銀行中保持按貸款限額或名義借款額的一定百分比(通常為10%~20%)計算的最低存款余額。

補償性余額有助于銀行降低貸款風險,補償其可能遭受的損失;但對借款企業來說,補償性余額則提高了借款的實際利率,加重了企業的利息負擔。補償性余額貸款實際利率的計算公式為:

4.借款抵押

5.償還條件

6.以實際交易為貸款條件

(四)銀行借款利息的支付方式

1.利隨本清法

利隨本清法又稱收款法,是在借款到期時向銀行支付利息的方法。采用這種方法,借款的名義利率等于其實際利率。

2.貼現法

貼現法是銀行向企業發放貸款時,先從本金中扣除利息部分,而到期時借款企業再償還全部本金的一種計息方法。貼現法的實際貸款利率公式為:

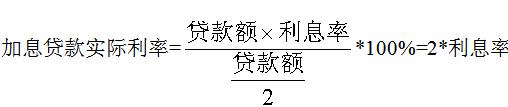

3.加息法---分期等額償還本息

【08年單選】某企業年初從銀行貸款100萬元,期限1年,年利率為10%,按照貼現法付息,則年末應償還的金額為( )萬元。

A.70 B.90 C.100 D.110

答案:C

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數