2011年《初級會計實務》輔導:資產(2)

更新時間:2010-06-28 09:00:17

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

3. 庫存現金清查及其核算

企業應當按規定進行庫存現金的清查,一般采用實地盤點法,對于清查的結果應當編制庫存現金盤點報告單。

清查中發現的有待查明原因的庫存現金短缺或溢余,應通過"待處理財產損溢"科目核算;

(1)"待處理財產損溢"科目核算內容:核算企業在清查財產過程中查明的各種財產盤盈、盤虧和毀損的價值。企業如有盤盈固定資產的,應作為前期差錯記入“以前年度損益調整”科目。

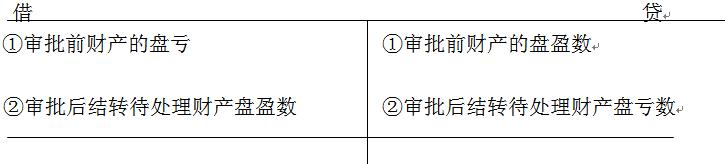

待處理財產損溢

(2)現金清查的主要賬務處理

①現金短缺的會計處理

A:發現短缺時,(審批前調賬)

借:待處理財產損溢

貸:庫存現金

B:審批后, 當查明原因后,分別情況處理:

應由責任人賠償的部分:

借:其他應收款

貸:待處理財產損溢

屬于無法查明原因的現金盤虧,應作為管理費用處理

借:管理費用

貸:待處理財產損溢

②現金溢出余的會計處理

A:當企業發生庫存現金短缺溢余的業務時,(審批前調賬)

借:庫存現金

貸:待處理財產損溢

B:審批后, 當查明原因后,分別情況處理:

屬于應支付給有關人員或單位的:

借:待處理財產損溢

貸:其他應付款

屬于無法查明原因的庫存現金溢余,經批準后,計入“營業外收入”

借:待處理財產損溢

貸:營業外收入

環球網校會計職稱輔導新增多種套餐五折優惠

2010年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

編輯推薦

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數