2011年《中級(jí)財(cái)務(wù)管理》輔導(dǎo):籌資方式(2)

四、企業(yè)資金需要量預(yù)測(cè)

企業(yè)資金需要量的預(yù)測(cè)可以采用定性預(yù)測(cè)法、比率預(yù)測(cè)法和資金習(xí)性預(yù)測(cè)法。

(一)定性預(yù)測(cè)法

定性預(yù)測(cè)法是指利用直觀的資料,依靠個(gè)人的經(jīng)驗(yàn)和主觀分析、判斷能力,對(duì)未來(lái)資金需要量作出預(yù)測(cè)。該方法不能揭示資金需要量與有關(guān)因素之間的數(shù)量關(guān)系。轉(zhuǎn)自環(huán)球網(wǎng)校edu24ol.com

(二)比率預(yù)測(cè)法

比率預(yù)測(cè)法是依據(jù)有關(guān)財(cái)務(wù)比率與資金需要量之間的關(guān)系預(yù)測(cè)資金需要量的方法。

常用的比率預(yù)測(cè)法是銷售額比率法。

銷售額比率法是指以資金與銷售額的比率為基礎(chǔ),預(yù)測(cè)未來(lái)資金需要量的方法 。

1.銷售額比率法的假定

(1)企業(yè)的部分資產(chǎn)和部分負(fù)債與銷售額同比例變化。

①隨銷售額同比例變化的資產(chǎn)稱為“變動(dòng)資產(chǎn)” 。

②隨銷售額同比例變化的負(fù)債稱為“變動(dòng)負(fù)債”。

一般情況下,流動(dòng)負(fù)債中的應(yīng)付賬款、應(yīng)付費(fèi)用隨銷售收入同比例增長(zhǎng)。

注意: 做題時(shí),必須按照題目的要求來(lái)確定到底哪些項(xiàng)目與銷售成正比例關(guān)系(考試變動(dòng)資產(chǎn)和變動(dòng)負(fù)債是已知的)

(2)企業(yè)各項(xiàng)資產(chǎn)、負(fù)債與所有者權(quán)益結(jié)構(gòu)已達(dá)到最優(yōu)。

2. 銷售額比率法計(jì)算公式

依據(jù)“Δ資金占用=Δ資金來(lái)源”預(yù)測(cè)

Δ資金占用=Δ資產(chǎn)

=Δ變動(dòng)資產(chǎn)+Δ非變動(dòng)資產(chǎn)

Δ資金來(lái)源=Δ變動(dòng)負(fù)債+Δ留存收益+對(duì)外籌資需要量

所以:

Δ變動(dòng)資產(chǎn)+Δ非變動(dòng)資產(chǎn)=Δ變動(dòng)負(fù)債+Δ留存收益+對(duì)外籌資需要量

整理得:

對(duì)外籌資需要量=Δ變動(dòng)資產(chǎn)+Δ非變動(dòng)資產(chǎn)-Δ變動(dòng)負(fù)債-Δ留存收益

=【(Δ變動(dòng)資產(chǎn)--Δ變動(dòng)負(fù)債)+Δ非變動(dòng)資產(chǎn)】-Δ留存收益

=Δ資金需求-Δ留存收益

其中:

Δ變動(dòng)資產(chǎn)=基期變動(dòng)資產(chǎn)*銷售增長(zhǎng)率

Δ變動(dòng)負(fù)債=基期變動(dòng)負(fù)債*銷售增長(zhǎng)率

Δ留存收益=預(yù)測(cè)期銷售凈利率*預(yù)測(cè)期留存收益率*預(yù)測(cè)期銷售額

在Δ非變動(dòng)資產(chǎn)=0時(shí),

對(duì)外籌資需要量

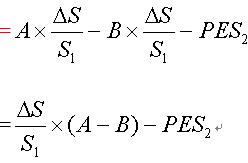

=Δ變動(dòng)資產(chǎn)-Δ變動(dòng)負(fù)債-Δ留存收益

=基期變動(dòng)資產(chǎn)*銷售增長(zhǎng)率-基期變動(dòng)負(fù)債*銷售增長(zhǎng)率-銷售凈利率*留存收益率*預(yù)測(cè)期銷售額

=銷售額增長(zhǎng)率*(基期變動(dòng)資產(chǎn)-基期變動(dòng)負(fù)債)-銷售凈利率*留存收益率*預(yù)測(cè)期銷售額

會(huì)計(jì)職稱考點(diǎn)串講(電子書)下載匯總

環(huán)球網(wǎng)校會(huì)計(jì)職稱輔導(dǎo)新增多種套餐五折優(yōu)惠

2010年會(huì)計(jì)職稱考試網(wǎng)絡(luò)輔導(dǎo)招生簡(jiǎn)章 轉(zhuǎn)自環(huán)球網(wǎng)校edu24ol.com

最新資訊

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“1/3”的知識(shí)點(diǎn)匯總2025-11-14

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法關(guān)于“1/2”的知識(shí)點(diǎn)匯總2025-11-13

- 2026年中級(jí)會(huì)計(jì)備考已經(jīng)開(kāi)始,這份免費(fèi)資料包你還沒(méi)領(lǐng)取?2025-11-13

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“一致”的知識(shí)點(diǎn)匯總2025-11-10

- 2026年中級(jí)會(huì)計(jì)備考還沒(méi)開(kāi)始?這份備考資料包能救命!2025-11-06

- 2026年中級(jí)會(huì)計(jì)備考:中級(jí)會(huì)計(jì)實(shí)務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》各章重要考點(diǎn)與備考指南2025-10-21

- 2026年小白備考中級(jí)會(huì)計(jì)需要準(zhǔn)備哪些資料2025-10-19

- 2026中級(jí)會(huì)計(jì)三門備考順序怎么安排?2025-10-16

- 零基礎(chǔ)考生如何高效利用歷年真題集備考中級(jí)會(huì)計(jì)?2025-10-15

打卡人數(shù)

打卡人數(shù)