2010年《中級財務管理》輔導:證券評價(9)

(2)持有時間較長 (超過1年)的,應按每年復利一次計算持有期年均收益率(即計算使債券產生的現金流量凈現值為零的折現率,或者是未來現金流入量的現值等于購買價格的折現率。未來現金流入量是債券利息和債券到期兌付的金額或者是提前出售時的賣出價) 轉自環球網校edu24ol.com

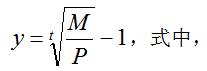

①到期一次還本付息債券:

P為債券買入價;

M為債券到期兌付的金額或者提前出售時的賣出價;

t為債券實際持有期限 (年),等于債券買入交割日至到期兌付日或賣出交割日之間的實際天數除以360

②每年年末支付利息的債券

P為債券買入價;

y為債券持有期年均收益率;

I為持有期間每期收到的利息額;

M為債券兌付的金額或者提前出售的賣出價;

t為債券實際持有期限(年)

決策:

債券收益率大于當時市場利率,債券值得購買,否則不值得購買。

【例3-40】

某種企業債券面值是10000元,券面利息率12%,每年付息一次,期限8年,投資者以10600的價格購入并持有該種債券到期。計算債券持有期年均收益率。

解答:

由于持有期限超過了1年,應考慮時間價值,每年付息一次,到期還本,符合每年年末支付利息的債券收益率的計算

計算思路是:

該債券未來現金流量的現值等于購買價格,所以

10600=(10000×12%)×(P/A,k,8)+10000×(P/F,k,8)

由于債券的購買價格大于面值,所以折現率k應小于票面利率,采用逐步測試法估計折現率

k=10%,(10000×12%)×(P/A,10%,8)+10000×(P/F,10%,8)

=1200×5.3349+10000×0.4665

=11066.88大于10600,再估計大于10%的折現率進行測試

k=12%,(10000×12%)×(P/A,12%,8)+10000×(P/F,12%,8)

=10000

運用內插法:

10% 11066.88

i 10600

12% 10000

列比例:

i= =10.88%

與教材計算結果的差異是估計折現率不同造成的差異,兩個結果都是正確的。

環球網校會計職稱輔導新增多種套餐五折優惠

2010年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數