2010會計職稱沖刺模擬試題(3)

四、計算分析題(本類題共 4題,每小題5分,共20分。凡要求計算的項目,均須列出計算過程;計算結果有計量單位的,應予標明,標明的計量單位應與題中所給計量單位相同;計算結果出現小數的,除特殊要求外,均保留小數點后兩位小數。凡要求解釋、分析、說明理由的內容,必須有相應的文字闡述) 轉自環球網校edu24ol.com

1.假定A、B兩只股票最近4年收益率的有關資料如下:

|

年度 |

A股票收益率(%) |

B股票收益率(%) |

|

2003 |

-10 |

2 |

|

2004 |

5 |

4 |

|

2005 |

10 |

10 |

|

2006 |

30 |

20 |

市場組合的必要收益率為10%,市場組合的標準差為0.5%,無風險收益率為3%。假設市場達到均衡。(計算結果保留兩位小數)

要求:

(1)計算A、B兩只股票的期望收益率、標準差以及標準離差率

(2)比較A、B兩只股票的風險大小

(3)計算A、B兩只股票的β值;

(4)計算A、B兩只股票與市場組合的相關系數;

(5)投資者按照4:6的比例投資購買A、B股票構成證券組合,計算該組合的β系數、組合的必要收益率以及當投資組合與市場組合的相關系數等于1時,投資組合的標準離差。

【答案】

(1)①A、B兩只股票的期望收益率:

A股票的期望收益率=(-10%+5%+15%+30%)/4=10%

B股票的期望收益率=(2%+4%+10%+20%)/4=9%

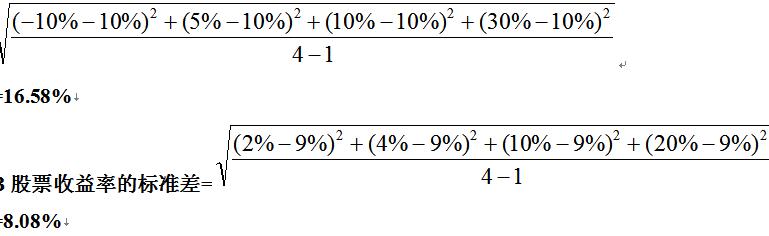

②A、B兩只股票收益率的標準差:

A股票收益率的標準差=

③A、B兩只股票收益率的標準離差率:

A股票收益率的標準離差率=16.58%/10%=1.66

B股票收益率的標準離差率=8.08%/9%=0.90

(2)A、B兩只股票的期望收益率不同,所以要通過“標準離差率”比較風險大小

由于A股票的標準離差率大于B股票的標準離差率,所以A股票的風險大于B股票

(3)A、B兩只股票的β值:

根據資本資產定價模型

A股票:10%=3%+β(10%-3%),所以,β=1

B股票:9%=3%+β(10%-3%), 所以,β=0.86

(4)A、B股票與市場組合的相關系數:可根據β系數的計算公式

A股票與市場組合的相關系數=1×0.5%/16.58%=0.03

B股票與市場組合的相關系數=0.86×0.5%/8.08%=0.05

(5)組合的β系數、組合的風險收益率和組合的必要收益率:

組合的β系數=40%×1+60%×0.86=0.92

組合的必要收益率=3%+0.92×(10%-3%)=9.4%

當相關系數為+1時,

組合標準差= =40%×16.58%+60%×8.08%

=11.48%

2010年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2023年中級會計《經濟法》票據法律制度專題練習2023-07-12

- 2019中級會計職稱《中級經濟法》第五章考點:合同的變更和轉讓2019-07-28

- 2019中級會計職稱《中級會計實務》第十三章收入章節練習題2019-06-06

- 2019中級會計職稱《中級會計實務》第四章考點:投資性房地產的特征及范圍2019-05-15

- 2019中級會計職稱《中級經濟法》第二章考點:有限責任公司設立的程序2019-04-28

- 2019中級會計職稱《中級經濟法》仲裁與訴訟考點練習題2018-12-15

- 2012年《中級會計實務》考前精選習題第二章(3)2012-07-17

- 2012年《中級會計實務》考點解析測試題:固定資產(4)2012-05-28

- 2012年《中級會計實務》考點解析測試題:固定資產(1)2012-05-28

- 會計職稱<初級經濟法基礎>考前沖刺(3)2011-04-26

打卡人數

打卡人數