2010年《初級(jí)經(jīng)濟(jì)法》:流轉(zhuǎn)稅法律制度(7)

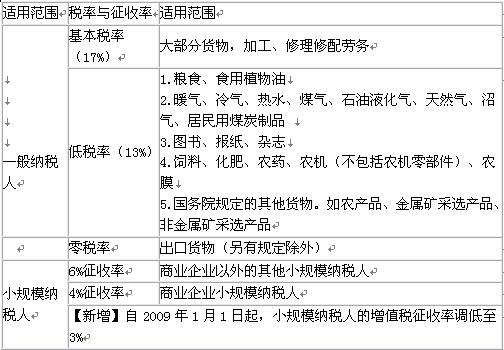

四、增值稅稅率與征收率

提示:納稅人兼營(yíng)不同稅率的貨物或者應(yīng)稅勞務(wù)的,應(yīng)當(dāng)分別核算不同稅率貨物或者應(yīng)稅勞務(wù)的銷售額。未分別核算的,從高適用稅率。 轉(zhuǎn)自環(huán)球網(wǎng)校edu24ol.com

五、增值稅應(yīng)納稅額的計(jì)算

增值稅一般納稅人的當(dāng)期應(yīng)納增值稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額。

(一)增值稅銷售額

銷項(xiàng)稅額=不含稅銷售額×稅率。

【解釋1】在計(jì)算當(dāng)期銷項(xiàng)稅額時(shí),考生應(yīng)注意以下問(wèn)題:

(1)首先界定題目中的項(xiàng)目是否應(yīng)當(dāng)征收“增值稅”,其中需要注意的問(wèn)題視同銷售、混合銷售和兼營(yíng)。

(2)“當(dāng)期”的界定。根據(jù)增值稅的納稅義務(wù)發(fā)生時(shí)間,準(zhǔn)確界定該筆收入是否計(jì)入“當(dāng)期”的銷項(xiàng)稅額。

(3)銷售額的范圍:向購(gòu)買方所收取的全部?jī)r(jià)款和價(jià)外費(fèi)用(如手續(xù)費(fèi)、違約金、包裝費(fèi)、包裝物租金、運(yùn)輸裝卸費(fèi)、代收款項(xiàng)、代墊款項(xiàng)等)。

提示:價(jià)外費(fèi)用不包括:

① 向購(gòu)買方收取的銷項(xiàng)稅額;

② 受托加工應(yīng)征消費(fèi)稅的消費(fèi)品所代收代繳的消費(fèi)稅;

③ 同時(shí)符合以下條件的代墊運(yùn)費(fèi):承運(yùn)者的運(yùn)費(fèi)發(fā)票開具給購(gòu)貨方的;納稅人將該項(xiàng)發(fā)票轉(zhuǎn)交給購(gòu)貨方的。

【解釋2】銷售額是否含增值稅, 一般情況下,試題中會(huì)明確指出銷售額是否含增值稅。

在未明確的情況下,注意以下原則:

(1)商場(chǎng)的“零售額”肯定含稅;

(2)增值稅專用發(fā)票中的“銷售額”肯定不含稅;

(3)“價(jià)外費(fèi)用和逾期包裝物押金”肯定含稅。

含稅銷售額換算為不含稅銷售額的公式為:

(不含稅)銷售額=含稅銷售額÷(1+13%或17%)

會(huì)計(jì)職稱考點(diǎn)串講(電子書)下載匯總

環(huán)球網(wǎng)校會(huì)計(jì)職稱輔導(dǎo)新增多種套餐五折優(yōu)惠

2010年會(huì)計(jì)職稱考試網(wǎng)絡(luò)輔導(dǎo)招生簡(jiǎn)章 轉(zhuǎn)自環(huán)球網(wǎng)校edu24ol.com

最新資訊

- 2025年中級(jí)會(huì)計(jì)經(jīng)濟(jì)法時(shí)間數(shù)字考點(diǎn)匯總,考前必看!2025-09-02

- 2025中級(jí)會(huì)計(jì)職稱《經(jīng)濟(jì)法》考前最后10頁(yè)紙,背了就得分!2025-09-01

- 2025年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》考前最后10頁(yè)紙,考前必背!2025-09-01

- 速領(lǐng)!2025年中級(jí)會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》考前最后10頁(yè)紙2025-09-01

- 2025中級(jí)會(huì)計(jì)實(shí)務(wù)考前沖刺:10頁(yè)紙速記核心考點(diǎn),考前搶分必看2025-08-30

- 2025中級(jí)會(huì)計(jì)財(cái)管考前10頁(yè)紙:核心考點(diǎn)速記(搶分倒計(jì)時(shí))2025-08-30

- 2025中級(jí)會(huì)計(jì)經(jīng)濟(jì)法:考前必背10頁(yè)紙(沖刺速記搶分)2025-08-30

- 2025中級(jí)會(huì)計(jì)財(cái)務(wù)管理計(jì)算題開平方技巧你掌握了嗎2025-08-29

- 2025中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》必背50個(gè)高頻考點(diǎn):附?jīng)_刺答題技巧與提分指南2025-08-29

- 2025中級(jí)會(huì)計(jì)機(jī)考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數(shù)

打卡人數(shù)