2010年《中級財務管理》沖刺模擬題(2)

二、多項選擇題(本類題共 10題,每小題2分,共20分。每小題備選答案中,有兩個或兩個以上符合題的正確答案。多選、少選、錯選、不選均不得分)

1. 金融環境是企業最為主要的環境因素之一,下列各項中,屬于金融環境的有( )

A經濟發展水平 B公司治理和財務監控 C 金融工具 D 利率

答案:CD

解析:經濟環境包括經濟周期、經濟發展水平和宏觀經濟政策;法律環境包括企業組織形式、公司治理的有關規定以及稅收法規;金融環境包括金融工具、金融機構、金融市場和利率。

2.下列各項屬于規避風險的對策有( ) 轉自環球網校edu24ol.com

A拒絕與不守信用的廠商業務往來

B放棄可能明顯導致虧損的投資項目

C進行準確的預測

D向專業保險公司投保

【答案】AB

【解析】C屬于減少風險對策;D屬于轉移風險對策。

3.影響認股權證理論價值的主要因素有( )。

A.換股比率 B.普通股市價?

C.執行價格? D.剩余有效期間

【答案】A、B、C、D

【解析】影響認股權證理論價值的主要因素有:?

(1)換股比率;?

(2)普通股市價;?

(3)執行價格;?

(4)剩余有效期間。

4.下列項目中屬于混合籌資方式的有( )。

A.可轉換債券 B.商業信用 C.應收賬款轉讓 D.認股權證

【答案】A、D

【解析】混合性資金,是指既具有某些股權性資金的特征又具有某些債權性資金的特征的資金形式。企業常見的混合性資金包括可轉換債券和認股權證。

5. 在基本模型下決定存貨經濟進貨批量的成本因素主要包括( )

A變動性進貨費用 B變動性儲存成本 C 缺貨成本 D 購置成本

答案:AB

解析:經濟進貨批量基本模型下存貨的價格穩定,不存在數量折扣,所以購置成本不需考慮;又不允許缺貨,所以缺貨成本不需要考慮。該模型下只考慮的是變動性進貨費用和變動性儲存成本。

6.現金預算需要根據( )進行編制 轉自環球網校edu24ol.com

A財務費用預算 B直接人工預算 C 銷售費用預算 D經營現金收入預算

答案:BCD

解析:現金預算以日常業務預算和特種決策預算為依據進行編制,但對于財務費用預算必須根據現金預算中的資金籌措及運用的相關數據來編制,所以現金預算是財務費用預算的編制依據。

7.在其他條件不變的情況下,會引起總資產周轉率指標上升的經濟業務是( )

A用現金償還負債

B借入一筆短期借款

C用銀行存款購入一臺設備

D用銀行存款支付電話費

【答案】AD

【解析】總資產周轉率=營業務收入凈額/平均資產總額

AD均導致資產總額下降,而主營業務收入凈額不變,所以該指標上升

B導致總資產上升,而主營業務收入凈額不變,所以該指標下降

C不影響資產總額以及主營業務收入凈額,所以該指標不變

8. 一般而言,內部控制的目標包括( )

A企業戰略; B經營的效率和效果;

C財務會計報告及管理信息的真實可靠; D資產的安全完整;

答案:ABCD

解析:一般而言,內部控制的目標有以下幾個方面:

(1)企業戰略;

(2)經營的效率和效果;

(3)財務會計報告及管理信息的真實可靠;

(4)資產的安全完整;

(5)遵循國家法律法規和有關監管要求。

9.在項目計算期不同的情況下,能夠應用于多個互斥投資方案比較決策的方法有( )。

A.差額投資內部收益率法 B.年等額凈回收額法

C.最短計算期法 D.方案重復法

答案:BCD

解析:差額投資內部收益率法適用原始投資不同,計算期相同的方案比較

10. 資本結構調整的方法包括存量調整、增量調整、減量調整,其中不屬于增量調整的有()。

A.發行新債 B.發行新股票

C.資本公積轉增資本 D.提前歸還借款

答案:CD

解析:增量調整是通過追加籌資量,從增加總資產的方式來調整資本結構。C屬于存量調整、D屬于減量調整

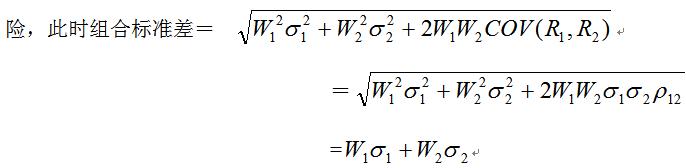

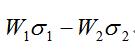

當相關系數為-1時,兩項資產收益率的變化方向與變動幅度完全相反,表現為此增彼減,可以完全抵消全部投資風險,

此時投資組合收益率的標準差為:

當相關系數為1 時,組合標準離差=(12%+8%)/2=10%;在等比例投資的情況下,相關系數為-1時,組合標準離差=(12%-8%)/2=2%。

4.實踐中,將銷項稅額不作為現金流入項目有助于城市維護建設稅和教育費附加的估算( )

答案:×

解析:實踐中,將銷項稅額作為現金流入項目有助于城市維護建設稅和教育費附加的估算。參見教材77頁。

5. 理想標準成本具有客觀性、現實性、激勵性和穩定性等特點,因此被廣泛地運用于下列具體的標準成本的制定過程中。 ( )

答案:×

解析:正常標準成本具有客觀性、現實性、激勵性和穩定性等特點,因此被廣泛地運用于下列具體的標準成本的制定過程中。

6.按股利的稅收差異理論,股利政策不僅與股價相關,而且由于稅賦影響,企業應采取高股利政策( )

【答案】×

【解析】所得稅差異理論認為,由于普遍存在的稅率的差異及納稅時間的差異,資本利得收入比股利收入更有助于實現收益最大化目標,企業應當采用低股利政策。 轉自環球網校edu24ol.com

7. 永續預算能夠使預算期間與會計年度相配合,便于考核預算的執行結果。 ( )

.[答案]×

[解析]定期預算能夠使預算期間與會計年度相配合,便于考核預算的執行結果。

8. 股票的技術分析法主要適用于周期相對較長的個別股票價格和相對成熟的股票市場( )

答案:×

解析:股票的基本分析法主要適用于周期相對較長的個別股票價格和相對成熟的股票市場

9. 短期融資券實行余額管理,待償還融資券余額不超過企業資產的40%( )

答案:×

解析:參見教材192頁,待償還融資券余額不超過企業凈資產的40%

10.即付年金終值及永續年金終值均可直接或間接利用普通年金終值系數計算出確切的結果( )

答案:×

解析:永續年金持續期無限,沒有終止的時間,因此沒有終值。

2010年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2025中級會計師財務管理模擬卷(共2套)2025-08-25

- 2025年中級會計實務黃金模擬兩套卷 考前沖刺必備2025-08-25

- 2025年中級會計實務考前沖刺黃金模擬卷2025-08-25

- 2025年中級會計模擬考試試題及答案2025-08-04

- 2025中級會計實務考試題庫及答案:黃金模擬卷22025-08-02

- 2025中級會計實務模擬題及答案:考前黃金模擬卷12025-08-02

- 考前必做!2025年中級會計財務管理黃金模擬卷22025-08-01

- 免費下載2025中級會計《財務管理》黃金模擬卷12025-08-01

- 考前沖刺就做它!2025中級會計經濟法黃金模擬卷22025-07-31

- 2025年中級會計經濟法黃金模擬卷1 免費在線隨時隨地刷題2025-07-31

打卡人數

打卡人數