《會計實(shí)務(wù)》借貸記帳法涉及的知識點(diǎn)

個賬戶都有專門的格式,嚴(yán)格反映一定的經(jīng)濟(jì)內(nèi)容。隨著經(jīng)濟(jì)業(yè)務(wù)的不斷發(fā)生,這些內(nèi)容隨之發(fā)生變化,這種變化需要在賬戶中反映出來。

賬戶一般可分為左右兩方,一方反映增加,另一方反映減少。如果規(guī)定在左方記錄增加額,就應(yīng)該在右方記錄減少額。反之,如果在右方記錄增加額,就應(yīng)該在左方記錄減少額。在具體賬戶的左、右兩方中究竟規(guī)定哪一方記錄增加額,哪一方記錄減少額,取決于各賬戶所記錄的經(jīng)濟(jì)內(nèi)容和所采用的記賬方案。

除此之外,賬戶的格式還應(yīng)包括: (1) 賬戶名稱及編號 (2) 經(jīng)濟(jì)業(yè)務(wù)發(fā)生日期和摘要 (3) 憑證號數(shù),即賬戶記錄的來源和依據(jù) (4) 增加減少的金額每個賬戶都有四個金額要素,即期初余額、期末余額、本期增加額、本期減少額。其左方和右方登記的增減金額稱為本期發(fā)生額,到期末應(yīng)結(jié)算出期末余額。本期期末余額轉(zhuǎn)入下期即為下期的期初余額。

四個金額之間的關(guān)系為:

期末余額=期初余額+本期增加額-本期減少額

賬戶的本期發(fā)生額反映一定時期內(nèi)該賬戶核算內(nèi)容的增減變動情況,而期末余額則反映其變動的結(jié)果。賬戶的余額一般與記錄的增加額在同一方向。

賬戶的格式取決于采用的記賬方法。《企業(yè)會計準(zhǔn)則》規(guī)定采用借貸記賬法,它的"三欄式"賬戶格式。 會計有資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用及利潤六大要素。相應(yīng)地,賬戶也可分為資產(chǎn)類、負(fù)債類,所有者權(quán)益類、收益類、成本費(fèi)用類、利潤類等六大類。則利潤類賬戶包括"利潤"、"利潤分配"等賬戶,它們和所有者權(quán)益類賬戶具有相同的性質(zhì),因則可以并入所有者權(quán)益類賬戶。

這樣一來,賬戶按會計要素分類可分為資產(chǎn)類、負(fù)債類、所有者權(quán)益類、收益類及成本費(fèi)用類五大類賬戶。資產(chǎn)類賬戶用來反映資產(chǎn)的增減變動和結(jié)存情況。賬戶的發(fā)生額反映資產(chǎn)的增減變動情況,賬戶的余額反映資產(chǎn)的奔結(jié)存情況。同樣,負(fù)債類賬戶的發(fā)生額反映負(fù)債的增減變動情況,賬戶的余額反映未償還的負(fù)債情況。所有者權(quán)益包括投入資本和未分配利潤。收益類賬戶用來歸集企業(yè)的收入情況。成本費(fèi)用類賬戶用來歸集的企業(yè)的成本費(fèi)用。

為了保證賬戶記錄的正確性,對于發(fā)生的經(jīng)濟(jì)業(yè)務(wù),在記入賬戶之前,應(yīng)先對每項(xiàng)經(jīng)濟(jì)業(yè)務(wù)進(jìn)行分析,確定應(yīng)記入什么賬戶的哪一方,這就需要編制會計分錄。

所謂會計分錄,就是采取復(fù)額的一種記錄。編制會計分錄是會計工作的第一步。在實(shí)際工作中,它是根據(jù)經(jīng)濟(jì)業(yè)務(wù)的原始憑證在日記賬或記賬憑證中編制的。

會計分錄按其結(jié)構(gòu)不同,分為簡單會計分錄和復(fù)合會計分錄。

簡單會計分靈是指只涉及到兩個對應(yīng)賬戶所組成的會計分靈,賬戶對應(yīng)關(guān)系為一借一貸。

復(fù)合會計分錄是指涉及到兩個以上對應(yīng)賬戶所組成的會計分錄,賬戶對應(yīng)關(guān)系可以是一借多貸,一貸多借和多借多貸,但為了保證賬戶對應(yīng)關(guān)系的清晰必,一般不宜編制多借多貸的會計分錄。

第一, 在借貸記賬法下,賬戶的"借方"用來登記資產(chǎn)和費(fèi)用的增加,同時用來登記負(fù)債,所有者權(quán)益、收入和利潤的減少;而賬戶的"貸方"則用來登記資產(chǎn)和費(fèi)用的減少,同時還用來登記負(fù)債、所有者權(quán)益、收入和利潤的增加,記入賬戶借方的數(shù)額合計,稱為借方發(fā)生額虻入貸方的數(shù)額合計,稱為貸方發(fā)生額。

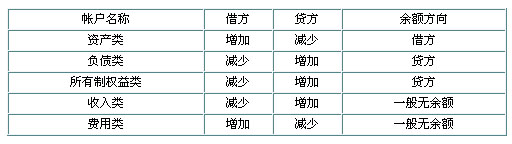

對于一個賬戶來說,記入該賬戶增加方的數(shù)額一般都要大于或等于記入其減少方的數(shù)額,所以賬戶正常的余額應(yīng)在記錄增加額的那一方。也即資產(chǎn)類賬戶余額在借方,負(fù)債類和所有者權(quán)益類賬戶余額在貸方。費(fèi)用和收入類賬戶一般無余額。根據(jù)這個,我們可以從賬戶余額的方向判斷賬戶的性質(zhì)。各類賬戶余額的計算公式如下:

資產(chǎn)類賬戶期末(借方)余額=期初借方余額+本期借方發(fā)生額-本期貸方發(fā)生額

負(fù)債和所有者權(quán)益類賬戶期末(貸方)余額=期初貸方余額+本期貸方發(fā)生額-本期借方發(fā)生額

為了方便了解掌握借貸記賬法下的賬戶結(jié)構(gòu),現(xiàn)將各類賬戶的結(jié)構(gòu)列示如表所示:

第二, 根據(jù)復(fù)式記賬的原理。再結(jié)合借貸記賬法的賬戶結(jié)構(gòu),對于任何一項(xiàng)經(jīng)濟(jì)業(yè)務(wù),一方面記入一個或幾個賬戶的借方,另一方面必然要記入一個或幾個賬戶的貸方,并且借方與貸方的數(shù)額必然是相等的。 企業(yè)發(fā)生的經(jīng)濟(jì)業(yè)務(wù)大致可分為獎金流入企業(yè)的業(yè)務(wù)、資金在企業(yè)內(nèi)部流動的業(yè)務(wù)、權(quán)益轉(zhuǎn)化的業(yè)務(wù)和資金退出企業(yè)的業(yè)務(wù)。

運(yùn)用借貸記賬法加以處理如下:

1. 資金流入企業(yè)的業(yè)務(wù)。即資產(chǎn)與負(fù)債、所有者權(quán)益同時增加。資產(chǎn)增加記入有關(guān)賬戶的"借方",負(fù)債和所有者權(quán)益增加記入有關(guān)賬戶的"貸方"。

2. 資金在企業(yè)內(nèi)部流動的業(yè)務(wù)。即資產(chǎn)、收入和費(fèi)用之間或資產(chǎn)要素內(nèi)部的增減。資產(chǎn)和費(fèi)用的增加以及收入減少記入相關(guān)賬戶的’借方’,收入增加以及資產(chǎn)和費(fèi)用的減少記入相關(guān)賬戶的"貸方"。

3. 權(quán)益轉(zhuǎn)化的業(yè)務(wù)。即負(fù)債、所有者權(quán)益和利潤三者之間或一個要素內(nèi)部有增有減。負(fù)債、所有者權(quán)益和利潤增加記入相關(guān)賬戶的"貸方",減少則記入相關(guān)賬戶的"借方"。

4. 資金退出企業(yè)的業(yè)務(wù)。即資產(chǎn)和負(fù)債、所有者權(quán)益同時減少。資產(chǎn)減少記入有關(guān)賬戶的"貸方",負(fù)債及所有者權(quán)益減少則記入有關(guān)賬戶的"借方"。 由此可以看出,每類業(yè)務(wù)都要同時記入有關(guān)賬戶的借方和另一些賬戶的貸方,且記入雙方的金額相等。

因此,借貸記賬法的記賬規(guī)則可概括為"有借必有貸,借貸必相等"。

第三, 在借貸記賬法下,由于"借"和"貸"兩個記賬符號對于資產(chǎn)、負(fù)債、所有者權(quán)益、收入及費(fèi)用表示了不同的含義,因此,除了可以設(shè)置這幾類賬戶外,還可設(shè)置既可核算資產(chǎn)、費(fèi)用,又可核算收入、負(fù)債、所有者權(quán)益的雙重性質(zhì)的賬戶。

例如"預(yù)提費(fèi)用"即可作為負(fù)債類賬戶,也可作為資產(chǎn)類賬戶;"投資收益"既可作為資產(chǎn)類賬戶,又可作為負(fù)債類賬戶;企業(yè)往來賬戶既可作為資產(chǎn)類賬戶,又可作為負(fù)債類賬戶,等等。雙重性的賬戶可根據(jù)賬戶期末余額的方向來判斷賬戶的性質(zhì),即如果是借方余額,則為資產(chǎn)類,費(fèi)用類賬戶;如果是貸方余額則為負(fù)債類、收入類、所有者權(quán)益類賬戶,這樣既增加了賬戶運(yùn)用的靈活性,又不影響對賬戶的確認(rèn)。

第四, 定期試算平衡比較簡單。根據(jù)會計恒等式和借貸記賬法的記賬規(guī)則,試算平衡的方法可分為兩種:

(1) 發(fā)生額平衡法:當(dāng)我們要檢驗(yàn)所有賬戶在某一期間內(nèi)對各項(xiàng)業(yè)務(wù)的記錄是否正確時,可用這種方法,其平衡公式是:

全部賬戶本期借方發(fā)生額合計=全部賬戶本期貸方發(fā)生額合計

(2) 余額平衡法:當(dāng)我們要檢驗(yàn)所有賬戶記錄的內(nèi)容經(jīng)過一個時期的增減變動之后,在某一時點(diǎn)上(期末)其結(jié)果是否正確時,可采用這種方法。其平衡公式是:

全部賬戶借方余額合計=全部賬戶貸方余額合計

最新資訊

- 中級會計經(jīng)濟(jì)法中關(guān)于“1/3”的知識點(diǎn)匯總2025-11-14

- 中級會計經(jīng)濟(jì)法關(guān)于“1/2”的知識點(diǎn)匯總2025-11-13

- 2026年中級會計備考已經(jīng)開始,這份免費(fèi)資料包你還沒領(lǐng)取?2025-11-13

- 中級會計《經(jīng)濟(jì)法》關(guān)于“一致”的知識點(diǎn)匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實(shí)務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級會計《經(jīng)濟(jì)法》各章重要考點(diǎn)與備考指南2025-10-21

- 2026年小白備考中級會計需要準(zhǔn)備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎(chǔ)考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數(shù)

打卡人數(shù)