07Дкіхјү•юУӢВҡ·QЎ¶•юУӢҢҚ„ХЎ·ДЈ”MФҮо}ј°ҙр°ё(4)

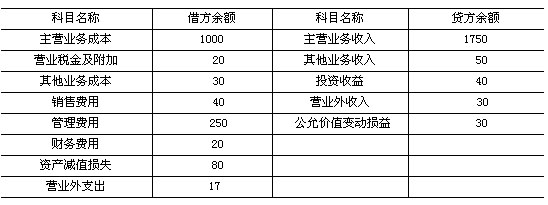

ОеЎўҫCәПо}ЈЁұҫоҗо}№І2о}Ј¬ГҝРЎо}10·ЦЈ¬№І20·ЦЎЈ·ІТӘЗуУӢЛгөДн—ДҝЈ¬ҫщнҡБРіцУӢЛгЯ^іМЈ»УӢЛгҪY№ыіц¬FРЎ”өөДЈ¬ҫщұЈБфРЎ”өьcәуғЙО»РЎ”өЎЈ·ІТӘЗуҫҺЦЖ•юУӢ·ЦдӣөДЈ¬іэо}ЦРУРМШКвТӘЗуНвЈ¬Ц»РиҢ‘іцТ»јүҝЖДҝЈ©

1Ј® йLҪӯ№«ЛҫҢЩУЪ№ӨҳIЖуҳIЈ¬һйФцЦө¶җТ»°гј{¶җИЛЈ¬ЯmУГ17%өДФцЦө¶җ¶җВКЈ¬КЫғrЦРІ»ә¬ФцЦө¶җЎЈЙМЖ·дNКЫ•rЈ¬Н¬•rҪYЮDіЙұҫЎЈұҫДкАықҷІЙУГұнҪY·ЁҪYЮDЎЈ2007Дк11ФВ30ИХ“pТжоҗУРкPҝЖДҝөДУао~ИзПВұнЛщКҫЈә ҶОО»ЈәИfФӘ

2007Дк12ФВ·ЭйLҪӯ№«Лҫ°lЙъИзПВҪӣқъҳI„ХЈә

ЈЁ1Ј©дNКЫЙМЖ·Т»ЕъЈ¬ФцЦө¶җҢЈУГ°lЖұЙПЧўГчөДКЫғr200ИfФӘЈ¬ФцЦө¶җ34ИfФӘЈ¬ҝон—ЙРОҙКХөҪЎЈФ“ЕъЙМЖ·өДҢҚлHіЙұҫһй120ИfФӘ

(2) ұҫФВ°lЙъ‘Әё¶Вҡ№ӨРҪік150ИfФӘЈ¬ЖдЦРЙъ®a№ӨИЛ№ӨЩY100ИfФӘЈ¬ЬҮйg№ЬАнИЛҶT№ӨЩY10ИfФӘЈ¬ҸSІҝ№ЬАнИЛҶT№ӨЩY25ИfФӘЈ¬дNКЫИЛҶT№ӨЩY15ИfФӘЎЈ

(3)ұҫФВКХөҪФцЦө¶җ·өЯҖ50ИfФӘЎЈ

ЈЁ4Ј©ұҫФВ”ӮдNЧФУГҹoРОЩY®aіЙұҫ20ИfФӘЎЈ

ЈЁ5Ј©ұҫФВЦч IҳI„Х‘ӘҪ»іЗКРҫSЧoҪЁФO¶җ5ИfФӘЎўҪМУэЩMёҪјУ0.5ИfФӘЎЈ

ЈЁ6Ј©12ФВ31ИХЈ¬Дін—Ҫ»ТЧРФҪрИЪ№«ФКғrЦөЙПЙэ2ИfФӘЎЈ

ЈЁ7Ј©12ФВ31ИХЈ¬УӢМбүДЩ~ңКӮд5ИfФӘЈ¬УӢМбҙжШӣөшғrңКӮд10ИfФӘЎЈ

ЈЁ8Ј©Ф“№«ЛҫЯmУГЛщөГ¶җ¶җВКһй33%ЎЈјЩ¶ЁұҫДк‘Әј{¶җЛщөГо~һй500ИfФӘЎЈ

јЩ¶ЁІ»ҝј‘]ЯfСУЛщөГ¶җөДҙ_ХJәНУӢБҝЎЈ

ТӘЗуЈә

ЈЁ1Ј©ҫҺЦЖйLҪӯ№«Лҫ2007Дк12ФВ·ЭПакPҳI„ХөД•юУӢ·ЦдӣЎЈ

ЈЁ2Ј©ҫҺЦЖйLҪӯ№«Лҫ2007Дк¶ИАықҷұнЎЈ

Аықҷұн

ҫҺЦЖҶОО»ЈәйLҪӯ№«Лҫ 2007Дк ҶОО»ЈәИfФӘ

2Ј®ҙуәЈ№«Лҫ2008ДкЙъ®aјЧЎўТТғЙ·NҝЙұИ®aЖ·әНұы®aЖ·(ҢЩУЪІ»ҝЙұИ®aЖ·)ЎЈ2007ДкјЧЎўТТ®aЖ·өДҶОО»іЙұҫ·Ц„eһй500ФӘәН400ФӘЈ¬ҢҚлH®aБҝ·Ц„eһй1000јюәН800јюЈ»2008ДкјЧЎўТТ®aЖ·УӢ„қ®aБҝ·Ц„eһй1100јюәН1000јюЈ¬УӢ„қҶОО»іЙұҫ·Ц„eһй490ФӘәН390ФӘЈ¬ҢҚлH®aБҝ·Ц„eһй1200јюәН1100јюЈ¬АЫУӢҢҚлHҝӮіЙұҫ·Ц„eһй594000ФӘәН434500ФӘЎЈ2008Дкұы®aЖ·УӢ„қ®aБҝһй500јюЈ¬УӢ„қҶОО»іЙұҫһй200ФӘЈ¬ҢҚлH®aБҝһй600јюЈ¬АЫУӢҢҚлHҝӮіЙұҫһй123000ФӘЎЈ

ТӘЗуЈәЈЁ1Ј©УӢЛг2008ДкјЧ®aЖ·ҝЙұИ®aЖ·іЙұҫҪөөНо~әНҪөөНВКЈ»

ЈЁ2Ј©УӢЛг2008ДкјЧ®aЖ·УӢ„қіЙұҫҪөөНо~әНҪөөНВКЈ»

ЈЁ3Ј©УӢЛг2008ДкТТ®aЖ·ҝЙұИ®aЖ·іЙұҫҪөөНо~әНҪөөНВКЈ»

ЈЁ4Ј©УӢЛг2008ДкТТ®aЖ·УӢ„қіЙұҫҪөөНо~әНҪөөНВКЈ»

ЈЁ5Ј©УӢЛгҙуәЈ№«Лҫ2008ДкҝЙұИ®aЖ·іЙұҫҪөөНо~әНҪөөНВКЈ»

ЈЁ6Ј©УӢЛгҙуәЈ№«Лҫ2008ДкјЧЎўТТғЙ·N®aЖ·УӢ„қіЙұҫҪөөНо~әНҪөөНВКЈ»

ЈЁ7Ј©УӢЛг2008Дкұы®aЖ·УӢ„қіЙұҫҪөөНо~әНҪөөНВКЈ»

ЈЁ8Ј©УӢЛг2008ДкИ«Іҝ®aЖ·УӢ„қіЙұҫҪөөНо~әНҪөөНВКЎЈ

ЧоРВЩYУҚ

- 2025ЦРјү•юУӢҺҹШ”„Х№ЬАнДЈ”MҫнЈЁ№І2МЧЈ©2025-08-25

- 2025ДкЦРјү•юУӢҢҚ„ХьSҪрДЈ”MғЙМЧҫн ҝјЗ°ӣ_ҙМұШӮд2025-08-25

- 2025ДкЦРјү•юУӢҢҚ„ХҝјЗ°ӣ_ҙМьSҪрДЈ”Mҫн2025-08-25

- 2025ДкЦРјү•юУӢДЈ”MҝјФҮФҮо}ј°ҙр°ё2025-08-04

- 2025ЦРјү•юУӢҢҚ„ХҝјФҮо}Һмј°ҙр°ёЈәьSҪрДЈ”Mҫн22025-08-02

- 2025ЦРјү•юУӢҢҚ„ХДЈ”Mо}ј°ҙр°ёЈәҝјЗ°ьSҪрДЈ”Mҫн12025-08-02

- ҝјЗ°ұШЧцЈЎ2025ДкЦРјү•юУӢШ”„Х№ЬАньSҪрДЈ”Mҫн22025-08-01

- ГвЩMПВЭd2025ЦРјү•юУӢЎ¶Ш”„Х№ЬАнЎ·ьSҪрДЈ”Mҫн12025-08-01

- ҝјЗ°ӣ_ҙМҫНЧцЛьЈЎ2025ЦРјү•юУӢҪӣқъ·ЁьSҪрДЈ”Mҫн22025-07-31

- 2025ДкЦРјү•юУӢҪӣқъ·ЁьSҪрДЈ”Mҫн1 ГвЩMФЪҫҖлS•rлSөШЛўо}2025-07-31

ҙтҝЁИЛ”ө

ҙтҝЁИЛ”ө